热力学第二定律指出,熵(即封闭系统的无序程度)永远不会随时间的推移而降低。这个原理应用在投资上,则意味着投资会越来越难。

管理规模超过1500亿美金的英国对冲基金巨头Man Group 近期发布了系列文章,对过去几十年来被投资者所信奉的一些规则提出了新的见解,并分享了他们在研究过程中发现的一些有趣的数据指征。Man Group认为,随着社会的飞速变革和金融创新的不断发展,有一些模型因为与现实脱轨而应该被“遗忘”;还有一些则需要被重新审视。

【泉果探照灯】

将这些指征汇编如下:

01 被遗忘多年的“泰勒法则”

有评论说,华尔街的很多专业投资者,已经“很多年都想不起来” ,曾在上个世纪90年代大行其道的“泰勒法则”了。

“泰勒法则”由曾任小布什政府财政部次长的斯坦福大学教授约翰·泰勒提出。1993年,他根据美国的实际数据,提出了针对通货膨胀率和产出增长率来调节利率的货币政策规则。

在伯恩斯时代,美联储秉持货币主义的单一货币规则,以调整货币供应量作为主要手段,以实现对市场的调节和把控。后来沃尔克上任美联储主席后,敏锐地发现了货币主义学说的局限性,认为通过调节货币供应量难以实现货币政策目标,于是改用真实利率作为政策工具,这可以说为“泰勒法则”的提出奠定了初步的实践基础。1993年,以“泰勒法则”为理论和实践上的依据,格林斯潘彻底放弃了执行了十多年的以货币主义为理论基础的货币政策操作体系,转而实行以联邦基金利率作为中介目标的新的货币政策体系。

Man Group认为,随着监管环境的变化和金融创新的不断发展,自全球金融危机以来,“泰勒法则”已经和现实脱轨,丧失了可信度,不再具有精确的指导意义。据彭博社报道,按照“泰勒法则”建议,现阶段美国、英国和欧元区的政策利率应该是10%、12%、和7%,而三地实际的利率分别为1%、1%和-0.5%。

02 债券还能分散股票风险吗?

在过去3年的周期里,平均核心CPI均超过了2.7%,但股票和债券的相关性几乎总是为正值。这说明,整个市场层面的高通货膨胀率对股票和债券都同样具有负面影响,Man Group建议大家重新审视,在通胀情况下,债券是否真的能够分散股票风险?

03 传统资产组合 回报是否依然丰厚?

尽管所有人都了解,传统资产在高通胀,以及通胀上升周期内,表现都不会很好。但是,投资者仍然在大量投资于传统资产组合。从当前数据来看,现在席勒市盈率(Shiller PE)为28.9倍,比其长期平均值17.3高出67%,而且名义利率仍远低于名义趋势增长,在上述远高于历史水平的估值背景下,投资者依然在大量投资传统资产,Man Group认为这样的投资策略需要再审视。

另外,投资者普遍认为传统资产组合的夏普比率更优异,但数据显示,尽管偶尔会出现巨大的反弹,但传统资产的静态投资组合往往波动性更大,回报也更差。

*席勒市盈率,即“周期调整的市盈率”,由耶鲁大学经济学家、诺奖得主罗伯特·席勒提出,其使用的企业当前收益为经通胀调整、按照GAAP准则计算出的过去10年的每股收益平均值,该调整确保每股收益不会失真。即便每股收益受衰退影响降至远低于正常值的水平,市盈率也不会变得虚高。

04 阿尔法衰减 让投资变得越来越难?

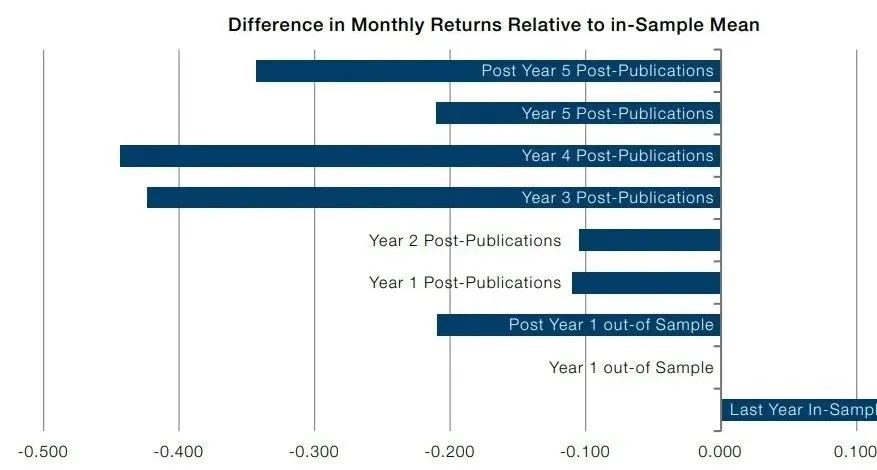

根据McLean 和 Pontiff (2012)的计算,从样本测试到发表,因子回报的阿尔法衰减(Alpha Decay)比率高达58%。持续的阿尔法衰减意味着投资变得越来越困难。

图1. 因子挖掘后显著的阿尔法衰减

Source:McLean and Pontiff; as of 2012.

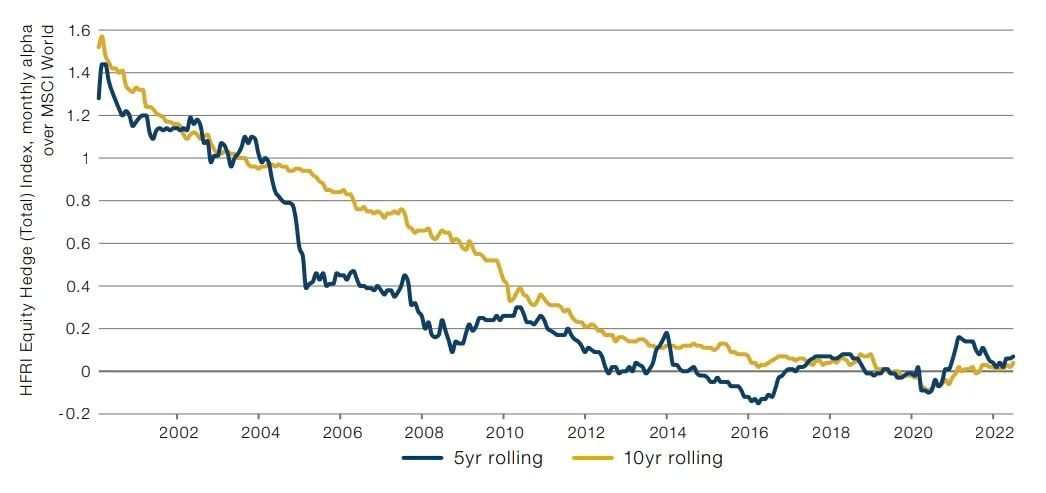

在这一趋势的基础上,另一个延伸出的问题是,对冲基金经理能提供高于平均水平的业绩回报吗?如图2所示,以高于贝塔回报的标准衡量,HFRI股票对冲指数的5年和10年的滚动阿尔法值相对于MSCI世界指数不断下降。

图2. 对冲基金的总阿尔法去哪了?

Source:HFRI, MSCI, Man FRM; as of 31 July 2022.

根据这两类数据可以看出,目前欧美股市上最大的驱动力是——市场正在向被动投资转移:随着被动投资市场份额不断上升,实力较弱的主动投资者将会被迫出局,剩下的投资者则面临更激烈的竞争,在纯阿尔法的零和博弈中更难取得胜利。

*值得一提的是,相对于欧美资本市场的这一趋势,金融学者基于A股市场的数据观察具有不同的视角——和机构投资者占比超过85%的成熟市场不同,中国的投资者生态下,主动型基金收益空间相对更大,阿尔法收益有很好的维持空间。进一步说,A股市场相对个人投资者的绝对值依然很大,大量的投资者带来市场大量的交易噪音,时常导致股价的过度反应,这也让擅长主动投资,擅长挑选优质公司的专业投资者,有能力在A股市场上收获很好的阿尔法收益。

另一方面,在成熟市场获得超额阿尔法也并非无路可走,Man Group自己也提到,优质的量化模型是在成熟市场上实现突破,获取超额收益的技术关键点。更高的算力、新的数据和技术,都能提升获得阿尔法的可能性。优质的量化研究模型可以继续找到市场低效的行为特征,并从中提取阿尔法,因此那些处于阿尔法创新前沿的基金,在市场上优势会越来越大。

此外,基于内部的数据研究,还有几个相对较细的数据相关现象值得观察和讨论:

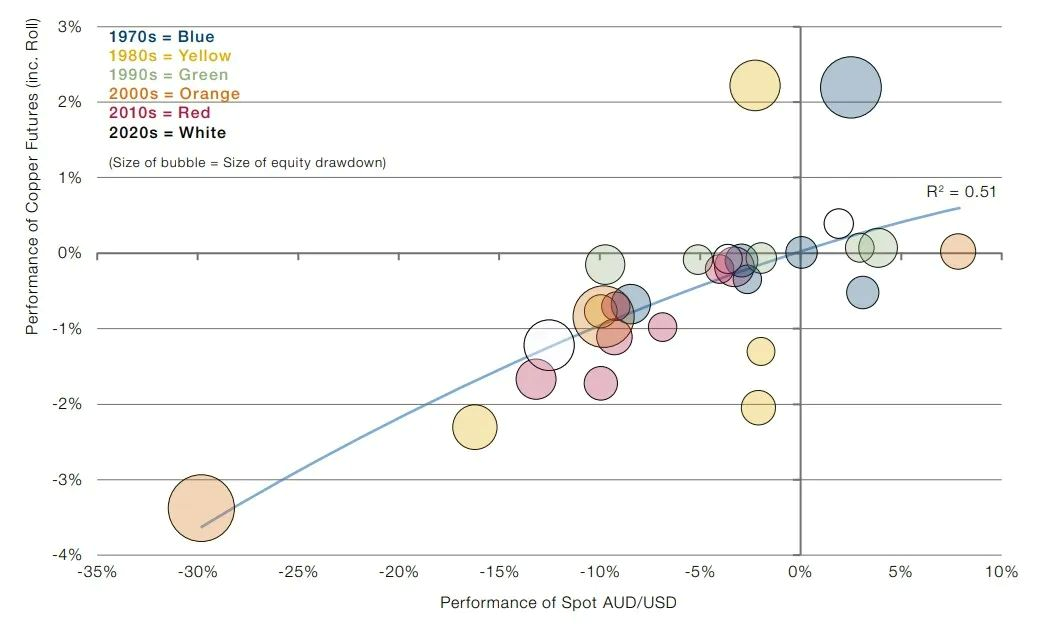

01 澳元会继续疲软吗?

由于澳元与二级市场的相关性,许多投资者认为,澳元在股市回调中会变得疲软。但彭博数据研究显示(图3),澳元本质上总是在股市调整中反映出(大宗)商品价格的走向。因此,如果股市调整确实是在被上升的通胀所驱动,那么澳元的持续疲软将会消失。

图3. 股市调整中,澳元和(大宗)商品价格密切相关

Source:Bloomberg, Man AHL, Man Solutions; as of 31 July 2022.

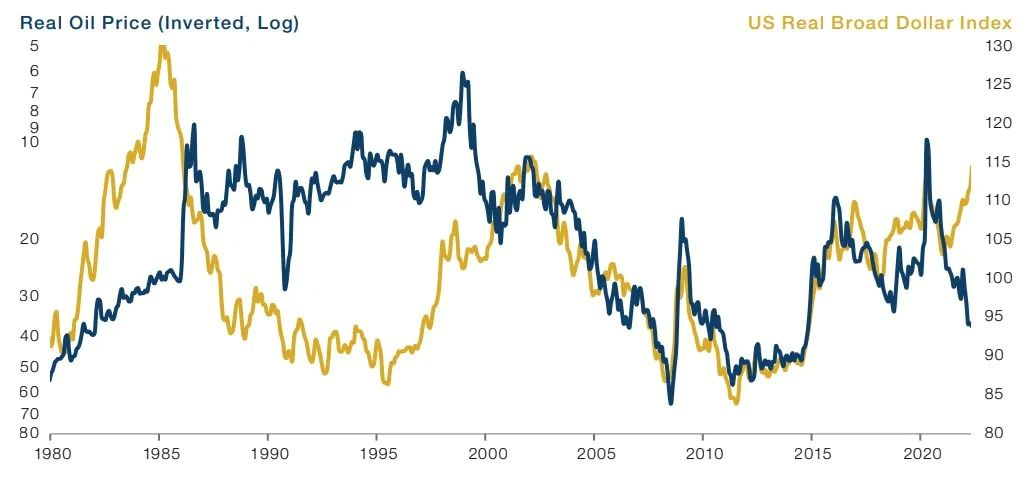

02 美元和油价 正相关还是负相关?

鉴于美国已经不再是石油净进口国,国际石油价格可能会和美元走出一致的涨跌曲线。虽然这种情况在近年来并不常见。

图4. 油价与美元贸易加权汇率指数

Source:Minack Advisors; as of 31 July 2022.

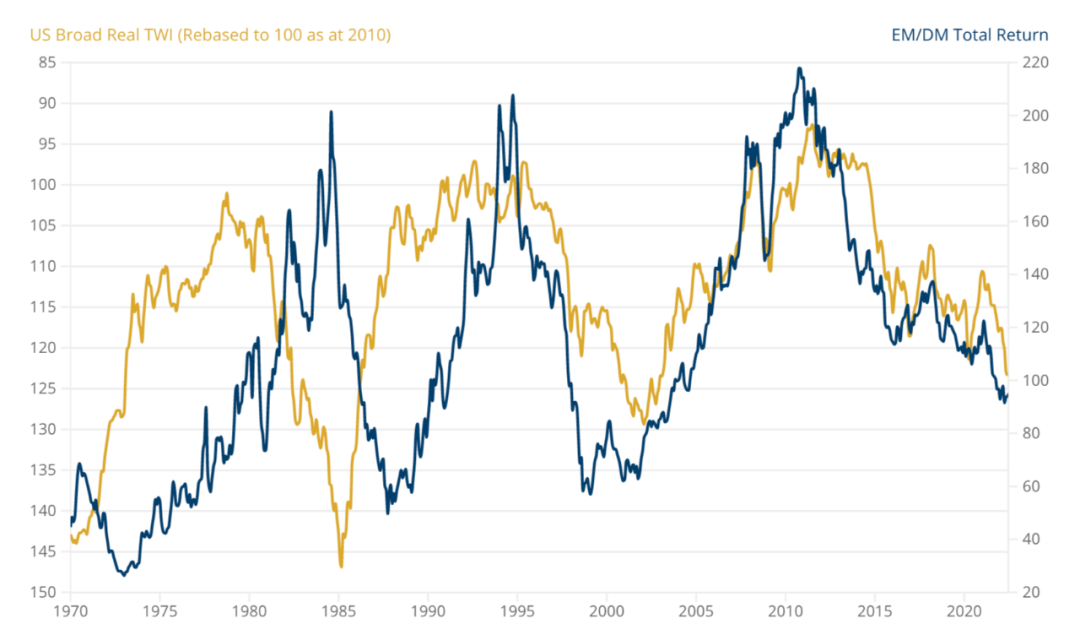

03 美元走强,新兴市场就一定不好吗?

如果大宗商品价格确实与美元走强的趋势相吻合,那么某些特定的大宗商品的新兴市场股票可能会在美元走强期间,生产国跑赢大盘。如图5所示,20世纪80年代和90年代初都曾出现过这样的情况。但这种趋势只适用于大宗商品生产国,那些需要资金的新兴市场国家仍将承受美元走强的压力。

图5.美元和新兴市场股票的相对表现

Source: Minack Advisors; as of 31 July 2022.

*建议:Man Group 的观点是,鉴于越来越复杂的市场环境,很多数据和规则都需要被反复审视和检验,“旧的规则已经落伍”,曾经被沿用了几十年的指征现在需要重新调整,这就让超额收益变得越来越难。但相比之下,很多投资者对收益的预期却没有进行相应的更为实际的调整。

他们以美国的养老基金为例进行说明。曾经,在“拮据时期”(Lean Times),基金更容易“取胜”。自1925年以来,60%的美国股票和40%的10年期政府债券构成的投资组合,每年的回报率约为9%。然而今天,许多美国养老基金竭尽全力,都无法达成这个回报率,这几乎不太可能实现。

但相对应的,美国退休计划的负责人并没有做好相应的准备,以数据为例,根据美国国家退休管理者协会的报告,美国前130个“州退休计划”的预期收益率的中位数仍高达7.0%。

Man Group提示说,如果美国这些退休计划的预期回报率远超过3%,就要准备好为阿尔法支付代价。