4天前,橡树资本创始人霍华德·马克斯(Howard Marks)发布了最新的一期备忘录,以“牛市的相同韵脚”为标题,探讨了历史上反复出现的投资者行为与市场之间的关联。他提到,“投资历史上的事件不会重演,但相似的主题会重复发生”。这一切,就宛如历史在“押韵”一样。

霍华德·马克斯用“韵脚”来比喻那些反复出现的相似历史事件中的“共性”,并提出,牛市(或熊市)的“韵脚”不是基本面,而是投资者的心理状态。因此,他用来界定牛熊的标准不是数据标准,而是心理状态标准。

他以最近自相矛盾的新闻报道为例进行说明。市场惯用当日涨跌20%的数据标准来界定牛熊。在5月20日,标普500指数从最高点下跌超过20%的“临界值”后,英国《金融时报》在第二天的报道中写道," 华尔街股市昨日暴跌进入熊市……"

但由于后来的反弹使得最终总跌幅刚好不到20%,因此《纽约时报》在同一天的头条写道,“标普500指数下跌……但未进入熊市。”

市场震荡让投资者和金融学者同时开始审视自己的理论和原则。

金融历史学家杰米·卡瑟伍德(Jamie Catherwood)认为,“押韵”现象在纵向(历史上不同时期的相似性)和横向(同一时期不同经济体之间也会彼此“押韵”)上同时发生。他还提到了金融动荡在风险投资界引发的连锁反应——科技公司和初创公司生态系统产生了惊人的裁员数量,从热门的大公司如Cameo、On Deck和Robinhood,到B2B平台如Workrise和Thrasio无一例外。他在“投资者的失忆症”专栏系列中,建议大家重温一个多世纪前发生在英国的“啤酒厂泡沫”。

专注于科技投资领域的VC机构Lux Capital则在近日发布季度报告中引用了圣塔菲研究所的理论:“EI Farol酒吧问题”和”多样性崩溃”。提出该理论的著名专家布莱恩·亚瑟相信,过去十年的牛市韵脚,大部分是“多样性崩溃”导致的繁荣。

在刚过去的五月,从驰骋二级市场的投资巨星,到专注一级市场的投资新锐,再到视角敏锐的金融史学者,大家从各自的实践经验和观察出发,试图用多样的理论和不同的视角来解释当下的市场环境,梳理其中的规律和相似性,最终落点都不约而同地落在投资者行为和心理状态上。

01 霍华德·马克斯:市场为什么有周期?

在备忘录开篇,霍华德·马克斯首先对“真正的牛市(熊市)”进行了重新界定。他并不认同目前市场上对牛市比较常用标准定义:

【定义1】金融市场中的资产或证券价格持续上涨的一段时期

【定义2】在股价下跌 20%后,上涨 20%的情形

马克斯认为,定义1过于直白,没有体现牛市的情感本质;而定义2试图使用伪精确度。他认为,牛(熊)市的定义应该用以下三个角度来表述:

1. 投资者感受;

2. 感受背后的心理状态;

3. 该心理状态引发的行为。

马克斯认为牛市的心理标志是“过度乐观”,而熊市的定义则应该是“精神折磨”。不论是牛市还是熊市,“投资者行为的一些经典主题都在反复上演”,市场的大起大落主要是心理状态在驱动。

从定义上讲,牛市的特征是繁荣、信心、轻信,以及愿意为资产支付高价——而这些都在事后被证明是过度的。

“牛市的三个阶段”:

第一阶段,少数高瞻远瞩的人士开始相信市况会更好;

第二阶段,大多数投资者意识到实际情况正在改善;

第三阶段,人人都认为情况永远会向好。

在牛市的第一阶段,当价格因普遍的悲观情绪而处于低位时(例如 2008-2009 年全球金融危机期间以及 2020 年新冠疫情早期),买入的人很可能在承担极小风险的情况下赚取丰厚潜在回报,先决条件是具有投资所需的资金和胆识。

当牛市升温并且可观的回报鼓舞投资者的乐观情绪时,获得回报的特质是迫切、轻信和冒险。

在牛市的第三阶段,新入市者的激进买入,使牛市得以持续一段时间。谨慎、选择性和纪律性,在最需要的时候却荡然无存。

牛市趋势对于投资者的决策质量造成有害影响。当冷静的头脑被炙热的乐观情绪所取代时:

? 资产价格上涨;

? 贪婪战胜担忧;

? 不再担心亏损反而担心踏空;

? 避险情绪和小心谨慎消失不见。

马克斯特别提醒,“牛市心理”并非褒义词。它意味着毫无戒备的行为和对高风险的容忍,投资者应对其感到担心,而不是受到鼓舞。投资者必须知道什么时候牛市心理占据主导并采取必要的谨慎立场。

“在这个基础上,马克斯又再次提出了他在撰写《周期》一书时提出的一个根本问题:为什么会有周期?”

他举例提出:如果标普500指数自1957年以来便以现在的形式运行,在过去的65年中,它的年均回报率是稍高于10%,为什么不是每年获得10%的回报?相反,在此期间其年度回报率仅有6次在8%到12%之间?为什么90%的时间它都与平均值相差甚远?

对此,马克斯的解释是:过度和修正。如果认为股票市场是一台机器,那么当然可以预期它在长期应该表现稳定。但股市并不是机器,相反,心理状态对投资者的决策有着重大影响,并在很大程度上解释了市场的波动。

当牛市来临,处于高度乐观心理状态下的投资者会逐步出现两种具有普遍意义的想法:

1. 所有投资都会一直上涨;

2. 无论(他们)用多少钱买入一项资产,都会有其他人以更高的价格从他们那里买下它(“博傻理论”)。

这样的想法导致市场逐步出现4个波动阶段:

【阶段1 过度上涨】

股价的涨速比公司利润快,飙升幅度远超过公允价值。

【阶段2 修正】

投资环境变得令人失望,高股价的不合理性变得明显,股价回落到公允价值 ,然后跌破该价值。

【阶段3 过度下跌】

价格下跌加剧了悲观情绪,这个过程最终导致价格远低于股票的价值。

【阶段4 修正】

逢低买入者的买进操作导致低迷的价格回升到公允价值。

过度上涨使一段时期的回报高于平均水平,而过度下跌则使一段时期的回报低于平均水平。尽管还有许多其他因素在起作用,但在马克斯看来,“过度和修正”解释了市场会有周期的大部分原因。他同时表示,2020-2021年美股出现了过度上涨的情况,而目前市场处在阶段2的修正阶段。

马克斯特别提示投资者要关注“过度”行为。他认为,严重过度是投资者行为的关键特征之一;他引用了自己于2007年撰写的关于“逐底竞争”的备忘录解释:当投资者和资本供应者手中的资金过多时,他们非常急于将资金投入运转,导致对证券和放贷机会的出价过于激进。

“对市场关注较少的人可能认为资产价格完全是由基本面决定,但事实肯定并非如此。”

资产的价格取决于基本面以及人们对这些基本面的认知,因此资产价格的变动取决于基本面及(或)人们对基本面观点的变化。公司基本面理论上会受到所谓的“分析”,甚至可能是预测的影响;但另一方面,对基本面的态度与心理和情感相关,它并非由分析或预测决定。

马克斯以2020-2021年的牛市为例:

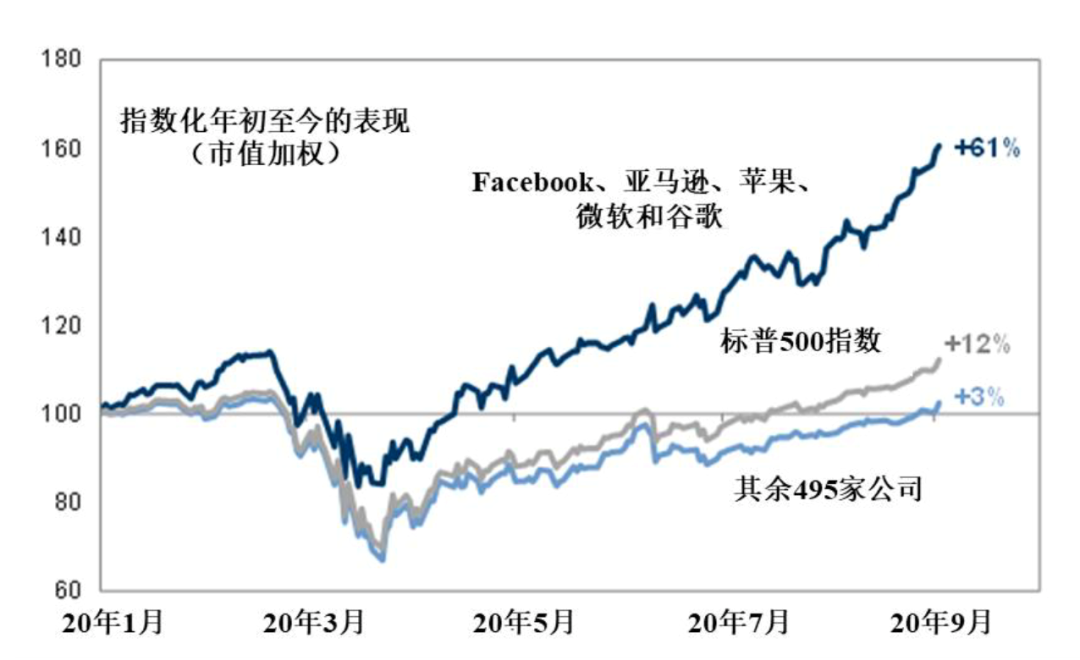

2020-2021年间,让投资者兴奋不已的公司名单中位居榜首的是FAAMG(Facebook、苹果、亚马逊、微软和谷歌),它们的市场主导地位和规模化能力前所未有。到2020年9月(即六个月内),相比3月份的低点,这些股票已经接近翻倍,而相比年初价格,涨幅也达到61%。而且这五只股票在标普500指数中所占权重极大,因此它们的表现使得该指数整体涨势良好,但这分散了投资者对其他表现明显逊色的495只股票的关注。超级股票的表现令投资者热情高涨,并对持续的疫情或其他风险视而不见。

图1. 标普500、FAAGM和其他495只股票的表现对比

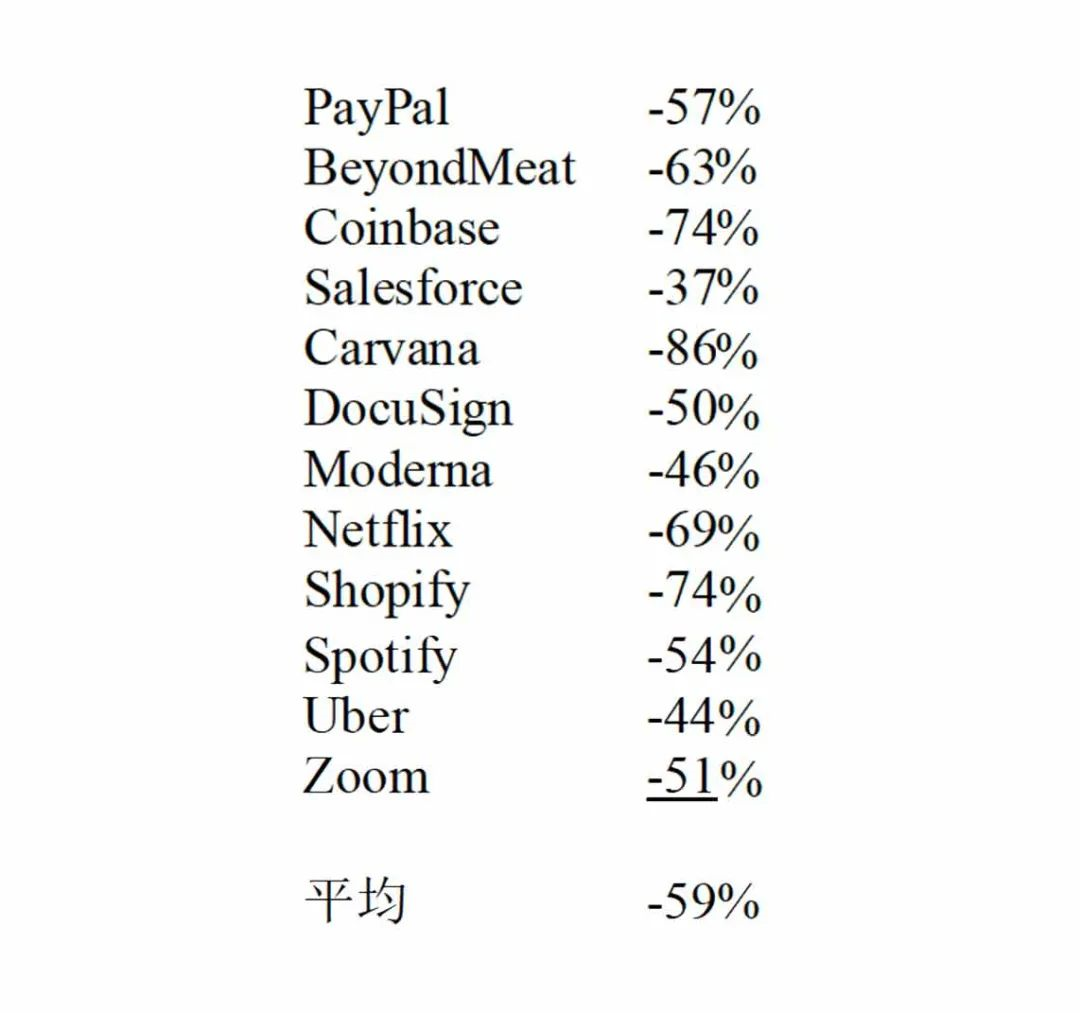

而下图是截至今年5月20日,马克斯随机挑选的一些知名科技/数字化/创新股票从最高点的跌幅情况。

图2. 部分股票从最高点的跌幅(截至5月20日)

马克斯问道:假设你依然相信市场价格是由有智慧的投资者对基本面的共识决定,如果事实如此,那么为什么这些股票下跌幅度如此之大?你真的认为这些企业的价值在过去几个月减少了一半以上?

他同时回答道:“我对这些问题的答案都是‘没有’。共同的主线不是基本面,而是心理状态,并且当后者出现重大变化时,所有一切都受到相似的影响。”

02 杰米·卡瑟伍德:投资者的失忆症

杰米·卡瑟伍德(Jamie Catherwood)是在华尔街声名鹊起的金融史学专家。年仅26岁的他不但受到传奇基金经理吉姆·查诺斯的邀请,长期担任耶鲁商学院的客座教授,还在包括《金融时报》《华尔街日报》《彭博新闻》在内的权威财经媒体长期开设专栏。

他发现,金融市场上的投资者似乎感染上了一种名叫“失忆症”(Amnesia)的传染病,只要金融市场的某一种情绪或是现象持续的时间稍微长一些,投资者们甚至可能忘记持续一生的心理习惯。因此,他开启了名为“投资者失忆症”的专项网站,根据当下的市场环境,列举历史上类似的历史时期和经济事件,希望借此提醒投资者规避前人的误区。

“在最新一期的”投资者失忆症”系列文章中,他讲述了一个多世纪之前(1880-1913)英国的“啤酒厂泡沫”,并以形象的英文谐音梗——从“Happy Hour” 到 “Hangover”(快乐时光之后的宿醉)——描述了这段过程。”

19世纪90年中期,英格兰银行(英国央行)利率为2%,达到了近150年来创纪录的历史低点。低利率催化着人们开始追逐高收益。根据当时《经济学人》主编沃尔特·白芝浩的记载:投资热潮居高不下,甚至连普通人,都会把这辈子辛苦积攒的血汗钱投入到那种看似不可能的项目中,甚至包括类似于“让死海焕发生机”、或是“开凿通向苏联东北部堪察加半岛(Kamchatka)的运河”这种听起来就不靠谱的项目。

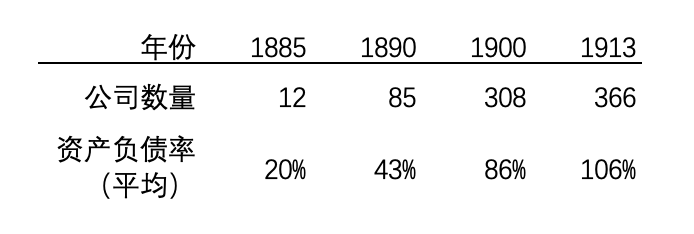

同时因为借贷成本低,大量的企业开始启用杠杆,其中,啤酒酿造工厂异军突起,通过借贷和发债,这些工厂的的负债/权益比在1900年达到了86%,更在1913年达到了106%。

图3. 英国啤酒酿造工厂的公司数量及负债情况

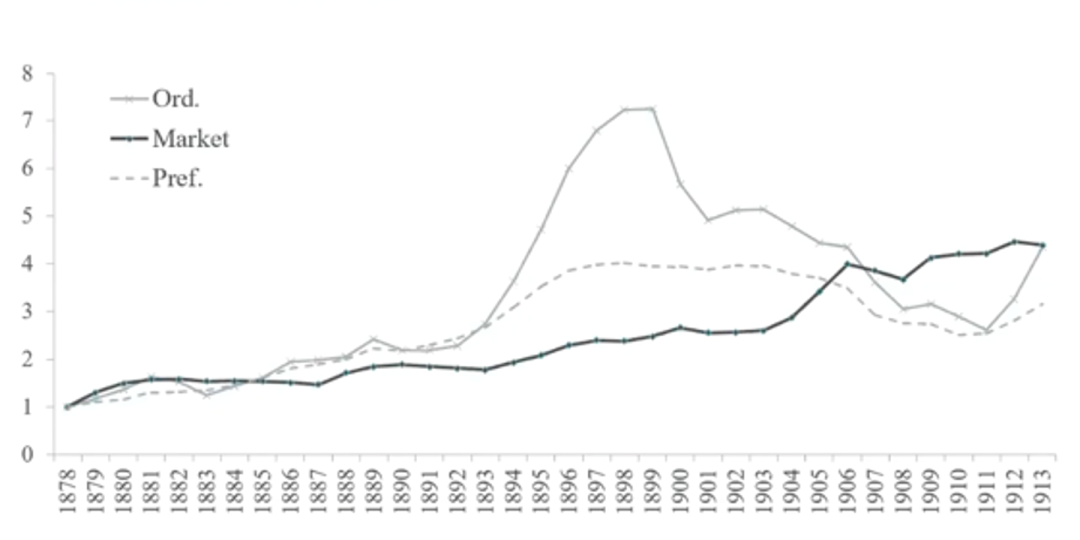

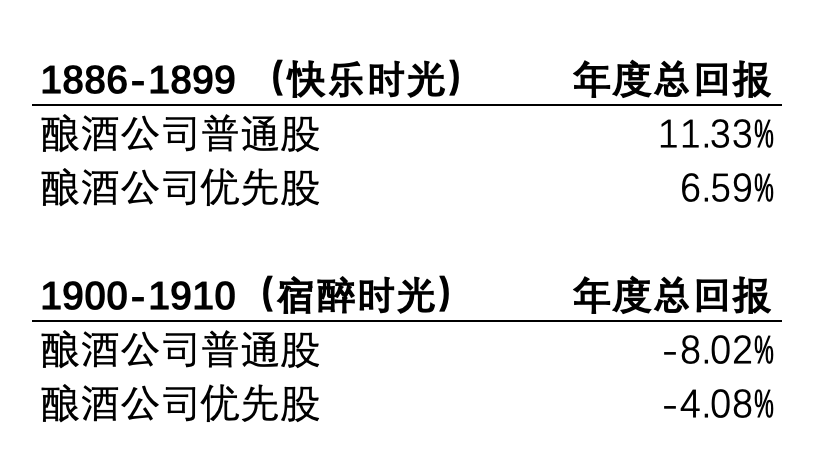

下图为酿酒企业的普通股,优先股,以及整体市场表现的对比。可以看到,在牛市的投机“欢乐时光”(Happy Hour)阶段(1886-1899年)啤酒厂股票获得了远超于市场的回报,这与之后利率上升、市场衰退时不可避免的“宿醉时光”(Hangover)阶段(1900-1910)形成了鲜明对比。

图4. 酿酒厂公司普通股、优先股和整体市场的年度总回报

如下图,在“快乐时光”期间,酿酒公司的普通股和优先股分别获得了11.33%和6.59%的平均总回报收益,这个收益水平是非常显著的,因为当时的通胀率几乎为零,甚至是负数。而在宿醉期间,回报率则跌为负数,分别是-8.02%和-4.08%。

图5. 酿酒厂公司普通股和优先股年度总回报

卡瑟伍德认为,英国啤酒厂泡沫的这段历史,和当下美股市场上科技/成长股的这段历程极为类似——几年前,科技/成长型股票失去主导地位几乎是不可想象的,但现在人们看到了形势是如何在飞速变化。

在故事的结尾,卡瑟伍德引用了传奇风险投资人比尔·格利的观点来折射“投资者的失忆症”,比尔·格利在推特写道:“整整一代企业家和科技投资者在长达13年的惊人牛市的下半年,建立了他们对估值的全部看法。对许多人来说,‘遗忘’的过程可能是痛苦的、令人惊讶的和不安的。”

霍华德·马克斯在本期“牛市的韵脚”备忘录中,也谈到了对“失忆症”这一现象的个人理解,他引用了高中英语课上学到的“自我麻醉”理论:

“金融市场的记忆极其短暂。因此,金融灾难很快就被遗忘……很少有其他领域像金融界那样,历史事件的意义如此不值一提。”

在这句话之后,马克斯又再次补充道:“我认为投资者其实并不健忘。他们只不过是在知晓历史并谨慎行事,与变得富有的梦想间做出了选择,而后者总是赢家。”

03 Lux Capital:“牛市韵脚”是“多样性崩溃”导致的繁荣

Lux Capital是一家位于纽约的创投公司,专注于在一级市场投资新兴科技公司。Lux在上周发布了第一季度报告,在报告中引用了圣达菲研究所著名专家布莱恩·亚瑟(Brian Arthur)提出的理论模型。这一模型从另一个角度映射了霍华德·马克斯提出的“投资者的极端过度行为”(过度上涨/过度下跌)。

*圣塔菲研究所(Santa Fe Institute)位于美国新墨西哥州,被称为全世界研究“多学科复杂性科学”的圣地。

亚瑟以圣塔菲当地一家酒吧的名字“EI Farol”来命名他的这个发现。亚瑟发现,当他想趁人不太多的时候去El Farol酒吧时,矛盾就来了。如果他相信酒吧里会空无一人,而其他人也都持同样观点,他们就会一起去,这就会违背直觉地导致里面变得拥挤。相反,如果每个人都认为酒吧会很拥挤,他们就会待在家里,酒吧就会空无一人。期望(以及其他人期望的n阶期望)导致了一个动态系统,可能导致一个极端空闲的酒吧或一个极端拥挤的酒吧,而最后几乎没有顾客满意。

亚瑟认为,“多样性崩溃”是导致“EI Farol极端问题”的主要原因。

“多样性崩溃”模型是指多样化和混合的异质条件变得同质化。

【异质条件】的例子可以是

1. 一个物种的基因,

2. 一个群体的想法,

3. 一个市场的观点。

当以上这些异质条件变得同质化,就会分别导致:

1. 物种灭绝,

2. 群体思维,

3. 市场泡沫。

如果一个生态系统中的物种是多样化的,那么捕食者和被捕食者,或具有不同目标的生物,就会在共生关系中相互依赖,达到平衡。

如果一个市场的投资者是多样化的,那么也存在一种平衡:有不同时间偏好或者没有迫切资金需求的储蓄者会为有迫切需求的借款人创造流动性。再比如,在同一个投资标的上,具有不同估值预期或时间偏好的成长型投资者就会为价值投资者提供流动性,反之亦然。

过去十年的牛市韵脚,大部分是“多样性崩溃”导致的繁荣。每个人都行动一致,押上全部身家(All In)。在过去的十年里,每个人都是这样做的。

过去一年,流入股市的投资者)资金(超过9000亿美元)超过了过去17年的总和。从08年金融危机开始,Lux注意到许多年龄在5岁至15岁之间散户投资者也进入了市场,他们从YouTube和TikTok上的同伴或从KOL那里获得投资建议。Meme股票在谷歌的搜索排名中仅次于Mega Millions彩票。

Lux在至投资者的信中写道:

“整整一代人都没有经历过经济衰退,没有因为在庞大的互联系统中使用广泛的杠杆而经历过广泛的损失,没有回归过避风港职业,没有拥抱过长篇累牍的价值投资理念或那些亘古不变的对猖獗投机的警告,也不了解群体的疯狂和妄想。”

04 “这次不同”是最需要警惕的“牛市韵脚”

在“牛市的韵脚”这篇备忘录的后半部分,霍华德·马克斯提示人们要警惕四个字“这次不同”。

马克斯提示说,牛市中总会出现一些“不能用历史来衡量的新事物”,这些新事物往往会被年轻和极其自信的一代人誉为“金融市场或更大经济世界中的重要创新发现”,然后就被当作推动牛市的理性或情感依据。

比如,1960 年代晚期的“漂亮50”成长型公司;80年代的磁盘驱动器制造商;以及90年代末期的电信、互联网和电子商务公司。

这些行业的发展每一次都被认为能够改变整个世界,因此从前的商业现实不再能约束投资者的想象力和对于高价的追逐意愿。

人们用“新新事物”,以及相信“这次不同”为股价的上涨做出辩护,为超出历史正常水平的估值寻找理论依据。

最终,上述新新事物确实改变了整个世界。只不过,它们曾经被认为合理的过高估值没能维持。

“74 岁的共同基金管理人约翰·邓普顿 (John Templeton) 提到,投资中最危险的四个字就是“这次不同”。在股票市场大起大落时,投资者总是利用这个理由,作为他们受情绪驱动所作出决策的依据。”

马克斯提到,比特币就具有这种“新新事物”的明显特征。

1. 相对较新

虽然已经存在大约 14 年,但大多数人在最近五年才对其有所了解;

2. 价格大幅飙升

从 2020 年的 5,000 美元上涨至 2021 年最高时的 68,000 美元;

3. 前几代人“无法理解认同的”事物

根据加尔布雷斯 (Galbraith) 的说法,它“通常受到年轻且超级自信的一代人热烈拥护,认为是金融领域伟大的创新发现”的事物。

尽管马克斯在这次的备忘录中反复提及:“须牢记的是,避险的情绪和对亏损的担心才能保持市场的安全和冷静”。“最差的贷款,却总在‘最好的时候’产生。”

但他依然在备忘录的结尾写道:

“我确信,只要人类参与投资过程,这些现象就会反复发生。”

参考资料:

* 《Bull Market Rhymes Lead to a Turn in the Investing Cycle》

FT,Howard Marks,May 27 2022

*《Deflating Narratives & A Diet Of Cheap Money》

Investor Amnesia,Jamie Catherwood,May 8, 2022

*《Lux 2022Q1 Letter》

Lux Capital