泉心泉意

“在运气,或者一个关键决定的背后,必须有精心的准备和训练有素的实力作保证。一个人必须有实力和声望,机会才会敲他的门。一个人必须有手段、判断力和决心来利用这些机会。”

——本杰明·格雷厄姆

对于主动管理的基金,很难在最终的业绩归因中,精准地区分并剥离运气的成分,从而让基金经理的技能水准完整地呈现出来。

因此,人们往往习惯于用最简单的方式做出好恶判断——直接关注业绩结果。可投资是一项有如此多的噪音、如此多的风格,而且运气在整个周期中对业绩有着不可忽视的影响的行业,单纯关注结果充满了风险和偏见。

那么除了业绩,我们更应该关注什么?上周,全球最大的上市对冲基金英仕曼(MAN GROUP)发表《Investing in Skill》一文,分享了自己对如何判断和提升基金经理投资技能这一议题的思考,并分享了自己的内部管理模式。

* 截至2021年12月31日,MAN GROUP全年资金净流入达到137亿美元,连续第五个季度资金净流入创新高,这也使得该公司管理的资产总规模达到1486亿美元的新高。

虽然这是机构内部对基金经理技能的衡量方式,但我们认为,这对所有希望提升自己洞察力和决策力的内部、外部投资人,都具有一定的普适意义和参考价值。

第一步

确立管理原则

MAN GROUP压倒一切的两条原则

1. 无需统一的“公司观点”

基金经理可以在预先商定的风险限度内自由地执行他们认为合适的策略;因为MAN GROUP认为,投资风格很多样,最好的基金经理设计的投资策略往往与他们自己的个性一致,对一个人有效的方法并不一定适用于另一个人。

2. 从过程判断技能,而不是关注结果

用这样的方式筛选出那些“最渴望自我改善”的人,并以此作为集团的独特优势,这有助于留住顶尖人才。

第二步

确立反馈目标

管理重点

向基金经理提供及时而定量的反馈

预期目标

1. 帮助基金经理理解行为有效性

2. 优化和磨练基金经理投资过程

以射箭为例,弓箭手一旦将箭射向目标,他就能立即得到反馈:知道自己是否接近了目标。这可以让弓箭手在接下来的行动中,改变他的姿势、弓的倾斜角度,瞄准点高低等等,以达到预期的结果。为基金经理提供反馈报告就是要达到这样的效果。

然而,及时而定量的反馈是一个非常难完成的任务,因为来自金融市场的反馈经常以一种高度扭曲和延后的方式出现,市场波动、竞争对手的噪音、行为和无意识的偏见等因素都会使反馈变得“浑浊”。

这导致基金经理建仓后,无法立即判断该决定的好坏,因此可能导致基金经理长期地强化次优行为而不是最优行为。这需要有效的数据反馈,以抵消那些暂时性或情绪性的影响。

第三步

找到基金经理技能的

考核标准

明确两个参数:【命中率】和【回报比】,并用这两个参数来解释基金经理如何获得收益:

2个技能参数

参数1

命中率(Hit Rate)

(俗称"胜率")

基金经理的想法能赚钱的百分比

参数2

回报比(Payoff Rate)

(俗称"赔率")

平均收益对平均损失的比率

是衡量结果不对称性的标准

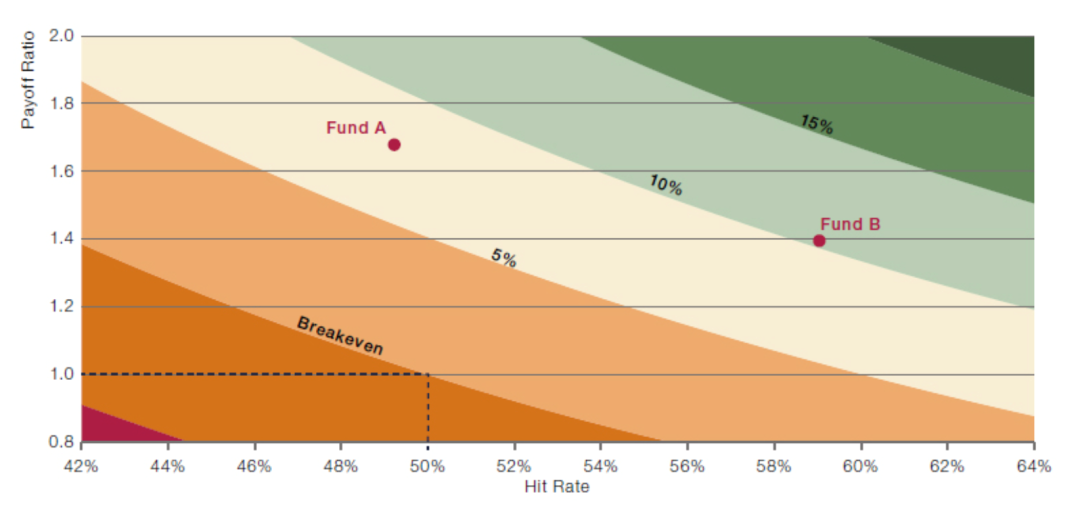

通常情况下,基金经理会寻找向上空间远大于向下空间的机会,这将导致【回报比】大于1。图1显示了一个投资组合的总体回报是如何与命中率和回报比相关的,在其他条件相同的情况下(比如交易频率和头寸规模),在盈亏平衡的等高线上,50%的【命中率】和1的【回报比】如图左下方虚线所示。这意味着如果一个基金经理的想法有一半是对的,那么他因成功想法产生的收益正好等于他因失败想法而造成的损失。许多具有相同损益的策略都位于这条盈亏平衡线上。我们可通过牺牲【回报比】为代价来增加【命中率】,即向着曲线的右下方移动,反之亦然。

图1. 组合收益与命中率和回报比的关系

数据来源: Man Group

从两个比率分析中得到的洞见:

通常认为投资者越熟练,【命中率】就越高。然而,数据揭示了【命中率】和回报之间的关系比通常以为的要弱。

统计显示,基金经理的对错并不重要,重要的是他们要知道自己什么时候是对的,什么时候是错的。因为在后两种情况下,他们都会坚定地采取行动,坚持对的,改正错的。

在噪音和不确定的环境中,要想成功,需要有根据不完全信息采取行动的勇气,以及怀疑自己所知道的东西的谦逊,换句话说,“强烈的观点,谦虚地坚持”(Strong Opinions, Weakly Held)。

再分析图1,对比A、B两只基金,显示出不同的决策过程和投资哲学所获得的可比结果。

假设有两支股票类对冲基金在各自的细分市场中表现出色(见图1中的基金A和基金B)。这两支基金的年化回报率相似,而自成立以来的夏普比率几乎相同。

* 夏普比率:投资收益与无风险收益之差的期望值,再除以投资标准差(即其波动性)。代表投资者额外承受的每一单位风险所获得的额外收益。

如图所示,基金A的【命中率】实际上略低于50%,说明这是特别注重管理下行波动的团队,表现不好的股票很快就会被减仓剔除。虽然在某些情况下,抛售表现不佳的股票可能会有机会成本,但毫无疑问的好处是,它的【回报比】非常高。另一方面,基金B的【命中率】高达60%。要做到这一点,经理必须对投研团队的分析有高度的信心,并有能力排除那些挑战这种信心的噪音,并坚持原有的仓位。同样,这种方法也有成本,即这种坚持可能导致比基金A更低的【回报率】。

以上分析可得到的洞见:

不预设任何一种“公司观点”上的管理投资组合的正确方式,基金经理可以在预先商定的风险限度内自由地执行他们认为合适的策略。

优秀的基金经理信奉与他们的认知和行为过程相一致的投资逻辑,而这些投资逻辑在高技能团队之间可能存在本质上的差异。

第四步

撰写技能报告

提供及时定量的反馈

在第二步和第三步的基础上,及时而定量的反馈报告由4个维度组成,这4个维度如同基金经理的一面镜子,帮助基金经理更好地自我洞见。

#1 选择合适基准

1. 一般情况下,股票头寸的30 ~ 50%的收益可以通过市场变动来解释。因此,选择一个合适的基准是很重要的,这样就可以检查多头和空头,保证是根据技能作出的分析,而不是让市场波动压倒分析。

再次强调,不要让市场波动过度影响技能分析。否则,在牛市中所有的看多头寸看起来都很棒,而所有的看空头寸看起来都很糟。

2. 根据不同的基金经理,进一步地去中和行业、国家和其他常见因素的影响,以识别在单个投资标的上产生特殊回报的技能。

#2 了解投资过程

理解核心投资过程,比如基金经理的平均持仓期,以及大额持仓的核心原因。还有一些次级考虑因素,比如:如果投资标的的业绩报告是影响买卖的核心因素,那也应该纳入考虑的范畴。

#3 评估投资行为

1. 评估基金经理的两个主要活动:

发起或增加头寸;

平仓或减少头寸;

两者看起来是硬币的两面,但通常对应着截然不同的行为方式和技能水平,甚至不同的思维模式,这主要是受到交易背后不同程度的关注和动机所驱动。

2. 衡量超额收益(Alpha)衰减:

把买入和卖出的要素放在一起,来看跟交易有关的一个"连续剧":即验证一个想法的整个周期:从买入建仓、调整头寸、一直到清仓退出。通过这种方式,可以测量基金经理选择时机以及调整头寸规模的技能,以及如何控制超额收益的衰减。

#4 对比反面事实组合

模拟与实际操作方向相反的“反事实”(Counterfactuals)投资组合,再将其收益与实际的投资组合进行比较。这可以帮助基金经理理解,他们对投资规模的决策贡献了多少价值,以及这些价值在一段时间内的一致性如何。

第五步

提交技能报告

帮助基金经理实现

“自我洞见”

成为一名成功的基金经理的秘诀之一是要认清自己。上述4个维度下的数据和事实,构成了一面“镜子”,帮助经理们更好地自我洞见。

验证性的见解能更好地帮助基金经理们建立信心,而其他的则可以成为启示,带来更优质且活跃的话题讨论,甚至可能会触发定制化研究。

更好地理解业绩的归因要素,引导基金经理进行小型投资流程改进,以对业绩产生积极影响。而且很多情况下,在收到这些信息后,基金经理们根本不需要外部引导,就会自发地进行反思,并使用技能报告中的信息自我提升。

参考资料:

本文改写汇编自《Investing in Skills》Man Group 2022年3月