投资金句

“这个市场上有太多的人都被情绪左右,不是按捺不住就是忧心忡忡。而通过观察情绪了解投资的人寥寥无几。如果你能把控住情绪,比较优势就出来了,投资就变得比较简单。”

——王国斌 《变动的市场·不变的人性》

市场概述

昨夜美证监会(SEC)对5家中国公司发出“退市威胁”,导致中概股重挫,中国海外互联网ETF指数下跌74%,受此影响,今天港股继续下跌,A股小幅收涨。

这一轮A股、港股的下跌程度让人回想起08年金融危机。而公募基金和其他机构投资者在这一轮暴跌中的损失程度,甚至可能更糟。

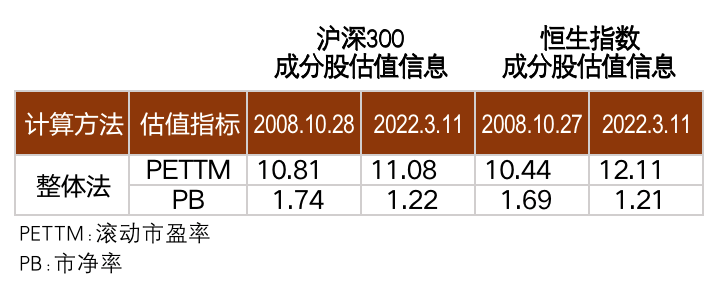

港股恒生指数和A股沪深300指数今天与2008年最低点的市盈率与市净率的对比(表1)显示:

沪深300和恒生指数的市盈率逼近2008年最低点,而市净率则低于2008年最低点;

沪深300和恒生指数的市净率已经趋近跌破1。即每股价格几乎等于每股净资产。而A股和港股的很多公司已经破净,就是说,即使公司破产,在清算中获得的资金补偿也要高于现在的股价。在全球金融史上,这种现象都是极为罕见的。

表1. 沪深300和恒生指数与2008年最低点估值对比

数据来源: 泉果视点 x Wind 数据

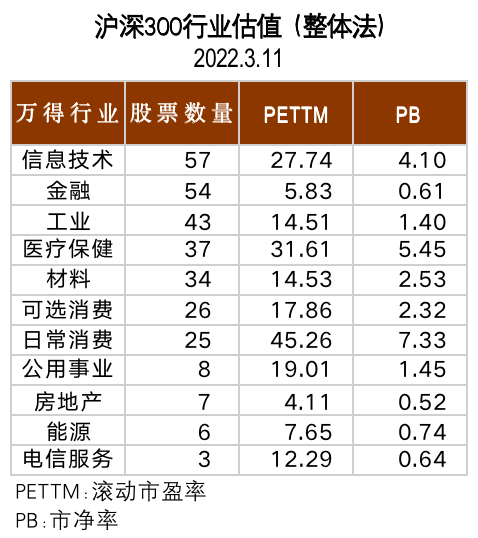

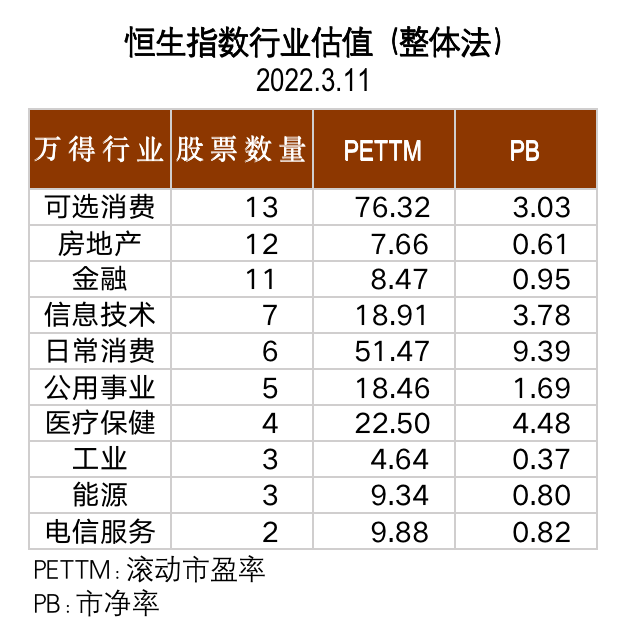

其中,根据3月11日收盘数据,沪深300行业中:金融、房地产、能源以及电信服务已经破净(表2)。恒生指数行业中,金融、房地产、能源、电信服务以及工业的市净率也跌破1(表3)。

表2. 沪深300行业估值(2022年3月11日)

数据来源: 泉果视点 x Wind 数据

表3. 恒生指数行业估值(2022年3月11日)

数据来源: 泉果视点 x Wind 数据

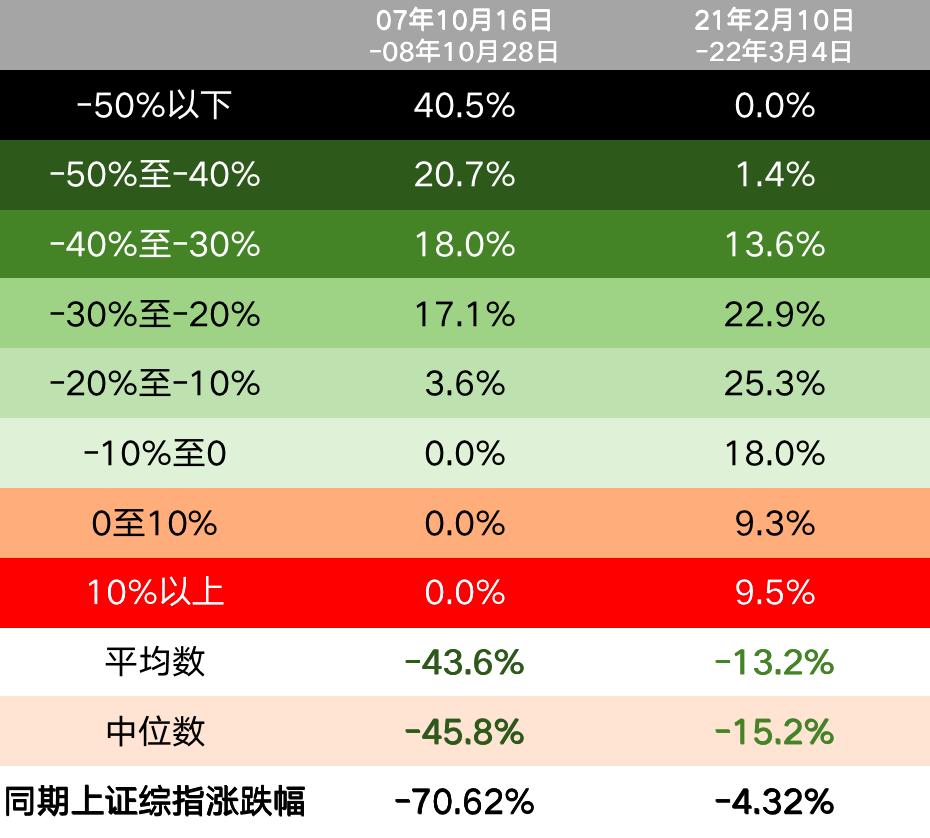

同时,2008年与2021年春节至3月4日股票型及偏股型公募基金涨跌幅区间数量占比显示(表4),虽然近期指数跌幅远小于2008年,但基金中位数跌幅已经超过了指数跌幅。

2008年最高点跌至最低点,上证指数下跌70.62%,其中约61.2%的偏股型及股票型基金跌幅在0-40%区间,35.1%跌幅在20-40%区间;

2021年阶段性高点至今,上证指数仅下跌4.32%(2月10日上证指数最高达3731.69)但79.8%的偏股型及股票型基金跌幅在0-40%区间,36.5%跌幅在20-40%区间;

2021年2月以来股票型及偏股型公募基金平均跌幅为13.2%,中位数跌幅为15.2%,远远超过指数跌幅;而2008年基金平均跌幅远低于指数。

表4. 2008年与2021年春节以来股票型及偏股型公募基金涨跌幅区间数量占比

数据来源: 泉果视点 x Wind 数据

当来自市场的恐慌逐渐蔓延成为每一个人头上的阴云之时,“平静”成为在这样的境况下做出正确决策的核心武器。王国斌在2018年的公开演讲中曾经分享,“这个市场上有太多的人都被情绪左右,不是按捺不住,就是忧心忡忡。而通过观察情绪了解投资的人寥寥无几。如果你能把控住情绪,比较优势就出来了,投资就变得比较简单。”

正如巴菲特所说,我们的优势就是我们的态度,他在2020 年的伯克希尔哈撒韦股东大会上具体说到,“你必须做好准备,股价会下跌50%甚至更多,能够适应这种波动,才适合入市。我经历了三次伯克希尔股票下跌了50%,这三次发生的时候,伯克希尔本身没有任何问题,你必须保持恰当的心理状态。如果你不能从心理上接受,真的不应该操作股票。”

情绪控制,被王国斌总结为成功投资者的核心归因要素之一。

鉴于《变动的市场 不变的人性》这篇演讲并未被收录在《投资中国》一书中,我们特别再次整理出他这篇发布于2018年“第三届中国金长江私募基金发展高峰论坛”上的演讲,其中,就包括了对于“情绪控制”重要性的详细阐释。

泉果基金

王国斌

给自己的3条投资指南

指南1:让情绪成为比较优势

指南2:投资者陪伴的重要性

指南3:企业的商业分析优先

关注【泉果视点】公众号

回复“指南”关键字

可获得演讲全文

1 让情绪成为比较优势

我发现自己一直身处在一个很难用言语表达的行业:一些非常著名VC/PE投资人投了几百个项目,到最后退出的项目只有十来个,这意味着,这个行业很难做成功的归因分析。

在市场上要寻找归因分析太难了,真正要做归因分析,可能最终落点在人性上。我花了这么多年的时间精力,从事一个不知道因何原因而成功的行业,感觉似乎有点傻,现在我基本上明白过来,最终的归因,其实是在你自己的情绪里,是在你自己的性格中。投资市场,是为了强者设立的。不像跑马拉松,马拉松不是为强者设立的,你跑到最后只要坚持下来就可以。即便是战争,可能是强者打败弱者,但也不是为强者设立的,只有投资这个市场是为强者设立的。如何成为一个强者:无非就拼三个方面:第一个拼智力,第二拼体力,第三拼情绪。

拼智力我不敢,我觉得拼不过他们。拼体力,我从年轻的时候,到现在一直在拼,我差不多每周三天在外面跑,但是拼体力的人也特别多,大多投资经理每天拿一堆材料回家,每天对着电脑,看到晚上12点钟,我能这么做,别人也能这么做,没有任何优势。到最后发现比较简单,需要拼的是你的情绪控制,你只要观察就可发现,这个市场上有太多的人都被情绪左右,不是按捺不住就是忧心忡忡。而通过观察情绪了解投资的人寥寥无几。如果你能把控住情绪,比较优势就出来了,投资就变得比较简单。

价值投资者跟企业家是不一样的,价值投资的人要去规避一些风险,它是风险规避型的,但企业家是要偏好风险的,要创新,要赌博,要对未来充满着想象。你要寻找简单的事做,而不要寻找艰难的事做。我在想明白这件事情的时候,就知道,年轻的时候我从事投资这件事情也许是不太明智的。到了我这个年龄,才开始觉得渐入佳境。

2 投资者陪伴的重要性

做投资的时候,大家都比较相信自己的能力,都把焦点聚集在投资上,很少有人注意到投资者。我在东方红资产管理公司的时候,有一条原则是“找到满意的客户,让客户满意。”

有两种医生,一种只关心你的病,另外一种是关心整个病人的健康,关注病人的心理感受。我今天去看牙医,如果医生只关注我的牙齿,不关注我,我动不动就大喊大叫,或哆嗦、抖动,再好的牙医,也很难把技术发挥到最佳状态的。

做投资也如此,有一些私募基金被清盘了,清盘的原因可能是策略不好,但我认为也有原因是没有陪伴好自己的投资者,投资者因为不了解,所以会恐惧,然后可能按捺不住就撤离了。基金净值出现较大回撤,究竟是策略不行,是市场风格的原因,还是投资经理的投资能力不行,短时期是很难区分的,需要相当长的时间来辨别。

我多年从事资产管理的体会是,一家好公司,一个好投资经理,必须要有能力,用清晰、诚恳的语言跟你的投资者进行良好的沟通。我们需要有投资者陪伴的意识,需要跟投资者有一个良好的沟通。

3 企业的商业分析优先

策略分为两类。一类是按属性划分的,很多专业投资把股票分为成长股、蓝筹股、低市盈率、高市盈率等,大家习惯于按属性谈论策略。几乎所有的卖方报告都是以此为依据的,但是我认为按属性划分的投资策略是很难找到归因分析的。

我可以告诉大家几个简要的数据:

1. 如果你按市盈率投资,最低时的价格进去,较高时的价格出来,过去125年,你的收益会非常糟糕。

2. 从1950年到2000年有700多家零售类公司,只有14%的公司资本回报是高于资金成本的;从1960年到2000年1700家技术类公司,只有11%的公司是高于资金成本的。

资本市场最大的力量就是均值回归,但是均值回归发挥效应的时间至少是十年。

另外一类策略是按环境变化而改变的,最重要的环境是周期,对周期的态度有三种。有些人认为他能够预测周期,所以愿意投入大量的时间、精力、金钱,试图来预测周期,这方面很多人貌似权威,但我没看到过归因上可以成为权威,所以,我一般不敢相信预测周期。

第二种态度,是比较放任不管,投资经理认为自己没有能力做周期预测,也没有能力做时机选择。

更明智点的策略也许是采取折中的策略:你能够去试着预测处于怎么样的周期状态。比如,明天天气怎么样我没法预测,但是我知道我肯定不能穿一件衬衣出来,因为现在是冬天。所以,按环境策略分析,也许更有助于你对很多问题的判断,这样也能把很多问题简单化,投资一定要把复杂的问题变得简单。

查理·芒格

对待周期的态度

如果我想以低估的价格进去

预定好一个价格卖出

这样的策略太难了

最简单的策略就是寻找几个伟大的公司

然后跟他一起去度过各种周期

在当前的市场环境下,我认为更好的策略是属性跟环境变迁折中的策略,所以我不太关心现在的宏观变化,也不太关心各种各样的论调。

王国斌

对待环境周期的策略

对企业的商业分析

超过宏观分析

超过证券分析

超过市场分析

最后以芒格的投资三原则作为策略总结:

1.价格公道的伟大公司

比价格便宜的普通公司好!

2.价格公道的伟大公司

比价格便宜的普通公司好!

3.价格公道的伟大公司

比价格便宜的普通公司好!