投资金句

“管理好自己的心性是投资成功的一半。中国传统文化,内修于心,外化于行,是管理心性的最好工具。基于传统文化,中国人在投资竞争中,有着不为人知的竞争优势。”

——《投资中国》王国斌 (著)

图 注

封面作品:

《什么是世界》(NFT 艺术作品)

创作者:

Stuart Lippincott (ID Stuz0r)

美国数字多媒体艺术家

创作者是面向元宇宙时代的NTF艺术家,常以巨物、神明和未来感为创作主题,画中宏伟的纵深和空寂直指人心,以超现实的方式表示渺小的人类在自然、科技、宇宙面前的敬畏感。

写在前面

“最高级别的谨慎是优秀的大脑与美好的心灵结合。”这几天,在密集地见证了咄咄逼人的市场参与者对利润的贪婪与追逐之后,让我们,如同封面艺术展现的那样,与内心对话,试图从更高的层面认知我们所处的世界。

自3月7日起不断发酵的 “妖镍”事件,再次上演了多空瞬间反转的戏剧性场面,3月10日凌晨,被外资逼空的青山集团上演了被称为“教科书”级别的“金融战大反杀”。

让我们简单介绍下事件的两个主要参与方,并回溯下事件进程:

【青山控股集团】(下称“青山控股”)是全球不锈钢龙头,世界500强民企。数据显示,青山集团2020年的不锈钢粗钢产量达1080万吨,产能超过1000万吨,约占中国市场供应量的35.8%,占全球产量的21%。2021年,青山控股营收超3500亿元,利润达数百亿元。实控人的项光达,温州首富,今年65岁,有“世界镍王”之称。

【嘉能可】(Glencore)是瑞士最大的公司,世界500强企业,营业收入高达2151.1亿美元。通过总额达619亿美元的并购案,不仅改写了全球矿业生产与大宗商品交易这两大行业的竞争格局,而且在19年内实现了由6亿美元到880亿美元的公司估值大跃进。

这一财富帝国的奠基人马克·里奇(Marc Rich)曾因一系列肆无忌惮的商业冒险以及逃税行为,而被美国法庭判处325年监禁,并在受到美国司法部通缉后的十年时间里,仍旧带领这家企业全速扩张。

尽管从1994年起,作为创始人的马克·里奇就已经彻底退出嘉能可,而嘉能可也几乎在官方公开资料上抹掉了和这个“臭名昭著的逃税者通缉犯”的一切关联。但时至今日,嘉能可的发展路径和行事风格,仍旧有着马克·里奇灌注的基因。

回溯清单

青山集团作为俄罗斯镍矿大客户,为减少价格波动带来的风险,在伦敦金属交易所(LME)套期保值,持有20万吨镍空单。

如镍价平稳,这20万吨空单不会造成任何问题。如青山控股拥有足够的交割品,那也不会带来太大损失。

因俄乌冲突,LME暂停俄罗斯交易资格,青山拿不出空单对应的库存,该漏洞被全球大宗商品交易巨头嘉能可(Glencore)盯上逼仓。

3月8日镍合约暴涨,冲破10万,两个交易日累计大涨248%,刷新纪录。至此,短短16个小时,青山控股的空单理论上浮亏已在120亿美元以上。

LME“拔网线”,暂停交易,并取消3月8日全部交易。

3月9日,青山回应,将用旗下高冰镍置换国内镍板,已通过多种渠道调配到充分现货进行交割。如果20万吨全部筹备齐成功交割,可能会给嘉能可造成很大压力,形成反杀。

青山集团遭遇的这次狙击,被评论为映射出“某些资本的贪婪和残忍已经达到了登峰造极的地步”,而16小时内多空瞬间多次反转的戏剧性场面,更被称为电影里都没见过的“教科书级别的金融反杀战”,尽管事件最终尚未尘埃落定,但这场博弈,不论最终结果如何,都会成为载入金融史册的案例,而它背后折射出的关于资本方法论和金融价值观的底层逻辑,也会在相当长的时间内,影响相关从业者的认知和思考。

我们并不想对这一事件中的是非对错进行简单的二元判断,而是试图从更长的时间维度入手,努力以更深的认知层次观察这次事件——然而,当我们将时间拉得足够长时,我们发现,人性共同的魔咒似乎总是推动着时光的车轮循环往复,从历史的镜面中,总是折射出相似的身影。

今天,我们愿与大家一起,重温这部华尔街经典著作《天才的陨落》(《When Genius Failed》), 它更有名的中文译本叫做《营救华尔街》,该书英文版于2001年,由美国兰登书局首发,一经上市,便轰动全球。至今仍被投资者、基金管理者、金融监管当局奉为经典。

正 文

《营救华尔街》一书的英文原版全名为《When Genius Failed: The Rise and Fall of Long-term Capital Management》,因此,很多中文译本也将这本书命名为《一群投机天才的崛起与陨落》;这并不是一本小说,而是由在美国媒体界备受尊崇的财经记者罗杰·洛温斯坦(Roger Lowenstein)撰写的纪实报道,该书记述了一家名为【长期资本管理公司】(Long-term Capital Management,被华尔街简称为LTCM)的对冲基金,是如何在短短4年之内,从华尔街炙手可热的“梦之队”,走到濒临破产的地步。在本书所描述的LTCM故事背后,潜藏着和数理、统计、社会情景相关的许多非常严肃的问题。最至关重要的是,本书描绘了一幅金融文化的群像图,对金融世界的解析非常到位,所涉及的内容又非常复杂。

《营救华尔街》英文版

故事从1994年的华尔街开始。

一家名为【长期资本管理公司】(LTCM)的对冲基金成立了。

这家基金一成立,便获得了这样一串看起来堪称“凡尔赛”的标签——“每平方英寸的智商密度,都高于地球上任何其他地方”,

它被称为华尔街的天才“梦之队”——创始人,是被誉为能“点石成金”的华尔街“债券套利之父”约翰·梅里韦瑟(John Meriwether);合伙人,包括以期权定价模型而荣膺1997年诺贝尔经济学奖的罗伯特·默顿(Robert C. Merton)和迈伦·斯科尔斯(Myron Scholes);还包括前美国财政部副部长兼美联储副主席戴维·马林斯;1997年,野心勃勃的LTCM还物色了一名华人经济学家黄奇辅来拓展亚洲市场,这是位34岁就获得MIT终身教职的金融界天才学者,他写的《金融经济学基础》Foundations of Financial Economics 到今天仍然是美国商学院热捧的经典教材。

LTCM两位明星创始人

在成立之初,LTCM就毫不费力地说服80名创始投资者每人至少拿出1000万美元。这些投资者包括:前贝尔斯登董事长兼首席执行官詹姆斯·凯恩;美林证券在当时也购买了其一大笔股份,用来出售给自己的大客户;瑞士联合银行几乎在一夜之间,就把长期资本管理公司定位为其大的投资对象……

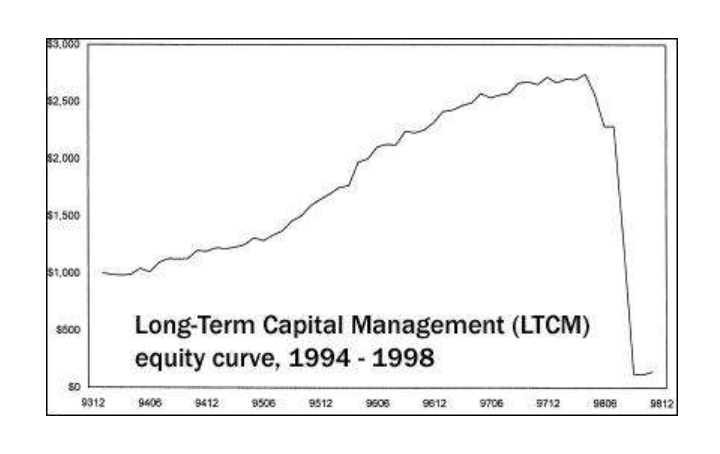

最初,LTCM并没有让LP失望,作为一家对冲基金,它战绩惊人,1994年成立初期,募集资金为12.5亿美元,到1997年底已经达到48亿美元,每年的投资回报为28.5%、42.8%、40.8%和17%。它是如此的赚钱,不仅可以霸道地开出街上最高的提成和管理费,提出最严苛的条款,甚至于强迫投资人撤资以增加合伙人的资金份额!

在这4年的时间里,LTCM的收益是如此之稳健,回撤是如此之小,不禁让人产生了错觉——风险都到哪里去了?难道这群数理天才设计的交易和风控模型真的是完美的?

然而,惊人的事情在1998年发生了,一季度出现了大幅回撤,在短短半年的时间,LTCM的资产缩水超过一半,当8月俄罗斯国债宣布债务违约之后,市场陷入恐慌性系统风险,LTCM承受着衍生品合约上的巨额损失,在债券持仓上面临严重的流动性风险无法抛售,到9月底,资产只剩下不到4亿美金。也就是说,在1998年3~9月的短短6个月内,该基金已经整整亏掉50亿美元,甚至曾经在一天之内,就亏掉5.53亿美元。后濒临破产,连美联储都不得不出面召集由14家大银行组成的银团对其救助……

自此,LTCM从华尔街上不可复制的明星传奇,变成了20年来商科教学课本上的标准失败案例。

根据《营救华尔街》(When Genius Failed)一书的披露,LTCM的主体投资策略其实并不复杂,主要方向是 市场中性套利,也就是我们平常说的相对投资的方式。真正击倒LTCM的,其实是恐怖的杠杆。

为了一次性从套利交易中获得超额收益,LTCM一般使用20-25倍的平均杠杆,远远高于华尔街其他同行。使用巨额的杠杆来获得几十倍的收益,就是LTCM的核心策略。

1998年年初,以大约50亿美元的资产,LTCM的借贷高达1250亿美元, 达到了25比1的地步。更加恐怖的是,LTCM还使用了大量的衍生品的合约,起到了进一步放大杠杆的作用。比如他们光做债券套利不说,还做了大量的利率互换, 简单说就是如果伦敦银行间拆放款利率(LIBOR)和国债收益率中间的价差拉大,它们就要赔钱。也是1998年年初,LTCM的衍生品合约金额达到了1万亿美元,其中6970亿美元是利率互换,4710亿美元是期货合约。

在这样的境况下,当年俄罗斯宣布国债违约,就相当于推倒下了打垮LTCM的第一块多米诺骨牌。俄罗斯宣布国债违约之后,市场陷入了争先恐后地抛售风险性较高的资产的疯狂之中,比如意大利国债,新兴市场债券,接二连三,生怕留在手里砸成了下一个俄罗斯。这些平时看起来足够分散,没有任何问题的投资组合,瞬间在危机之下变成了相关性极高的资产。1998年9月10日,新兴市场指数和美国国债之间的利率差距从一个多月前的6%拉高到历史性的17%,这与像LTCM预期的缩小到1997年的3%左右的水平大相径庭。9月中旬,LTCM的资产已经缩水超过40亿,剩下不到6000亿了。

长期资本公司资产走势(1994-1998)

纵观LTCM的起落,并非是套利交易的模型导致它最后的败走,而是过度的杠杆,不够完善的风险估值(VAR)模型,流动性的限制,种种因素,综合引发的一场地震。

过度的杠杆背后是过度的贪婪,过度的贪婪使得“全世界智商密度最高的梦之队”,忘记了应有的谨慎,对过度的风险视而不见,在短短的4年之内,上演了教科书级别的“败走麦城”。

罗杰·格温斯坦

《营救华尔街》作者

他是美国备受尊重的金融记者与畅销书作者,也是《巴菲特传》一书的作者。罗杰·洛温斯坦在Smart Money杂志工作期间,通过对长期资本管理公司(LTCM)几位主要合伙人,与6家主要参与救助长期资本管理公司的银行高层人物的多次采访,在一些著名经济学家帮助下,成功地创作了此书。

格温斯坦毕业于康奈尔大学,在华尔街日报工作十多年,他也是红杉基金的董事。他的父亲是著名律师Louis Lowenstein(路易斯·格温斯坦),曾任哥伦比亚大学法学教授。

后 记

LTCM的故事发生于上个世纪90年代,几十年过去了,我们似乎总在市场杀戮的血腥空气中,嗅到了相似的味道,同样的杠杆,甚至同样是俄罗斯推下的多米诺骨牌,在贪婪的驱动下,再天才高旷,似乎也总是难以避免以泪洗面的结局。

泉果创始人王国斌曾经于2009年6月访问美国,并与沃顿商学院金融实体中心的联席主席弗兰克林·艾伦(Franklin Allen)教授进行交流,他将自己交流之后的心得,记录在自己撰写的《投资中国》一书中,其中,有这样一段话:

“综观近几十年的历史,世界唯一的常量,就是经济发展的不可预见性。一方面,由于人性自身存在的缺陷,人类自己创造出的任何制度和组织必然会有缺陷,这种缺陷是风险的内在滋生源。另一方面,基于不稳定的市场价格,繁荣与萧条的经济循环周期,新技术所带来的机遇和威胁,以及咄咄逼人的市场参与者对利润的冲动,动荡将贯穿金融市场的整个过程。

作为(中国的证券行业从业)从业人员,我们的责任应该是建立起一个真正有效的资本市场,这一市场要能够确保资本流向能创造财富、提高国家和人民未来收入的建设性项目上。在这个过程中,自身的风险管理是其中最重要的环节之一。

“最高级别的谨慎是优秀的大脑与美好的心灵结合。”亚当·斯密在《道德情操论》中已经指明了方向。”

鸣谢:本文大量LTMC杠杆策略分析来源于Ricequant团队在专栏《Moneycode》上面的分享,在此特别致谢。

泉果图书馆

特别推荐

《营救华尔街》

2003年(中译本)

上海远东出版社

孟立慧 译