投资金句

“拥有一套核心哲学是长期交易成功的根本要素。没有核心哲学,你就无法在真正的困难时期坚守你的立场或交易计划。”

——《投资中国》王国斌 (著)

图 注

封面作品:

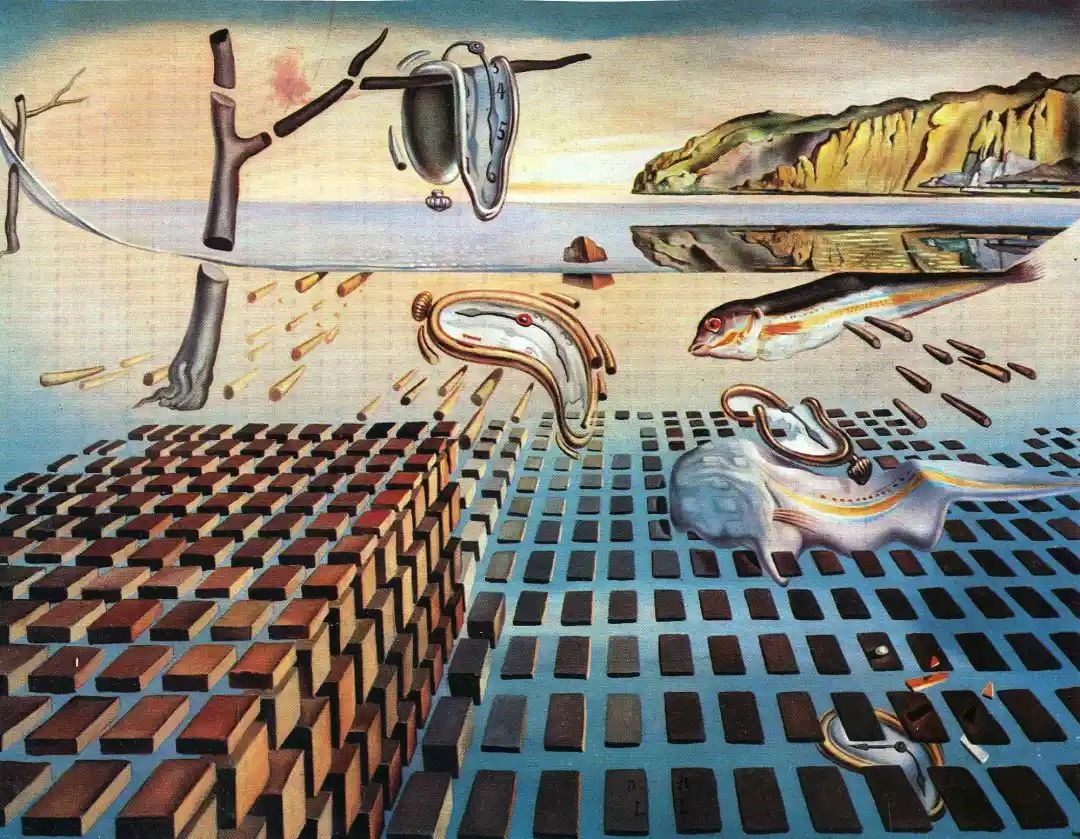

《永恒记忆的崩溃》

The Disintegration of the Persistence of Memory

创作者:

萨尔瓦多·达利 (西班牙超现实主义画家)

该作品创作于1954年,画家对其20年前的成名作《记忆的永恒》进行了再解构:在流淌的时间之河中,一块块金砖样式的物体演化成一颗颗锋利的子弹,穿透了蜿蜒的时间,射向了远方似乎充满了欲望的鱼雷状怪异生物……

引 言

3月9日,A股走出五连阴,创三年来纪录,上一次还是2019年的4月的六连阴。今日盘中下探至3147.68,后上演V字反弹。

将目光放至全球,美股三大指数四连阴,恒生指数同样在连日下跌后出现盘中反转。伦敦金属交易所(LME)因为镍价异常波动而作出的“拔网线”决策,更成为全球金融市场的一个历史事件。

有观察者这样评论——“因为资本市场而暴露出的人性的残忍和贪婪,在这几天到了登峰造极的地步。”——这一切,都如同封面达利的这幅超现实主义画作——《永恒记忆的崩溃》一样,怪诞的欲望被诱惑的子弹击穿,流淌的时间成为了人们难以穿透的恐慌时刻……

只要身处人类历史,就无人能逃过周期的规则。面对无法避免市场风暴,让我们穿越回十几年前,重温投资大师的经典理论,通过回顾他穿透时间的投资理念,来重拾内心的平静与坚定。

正 文

2011年,在时任东方红董事长王国斌(现泉果基金创始人)发起的投资业管理论坛上,耶鲁大学基金会首席投资官史文森(David F. Swensen)发表主题演讲,面向中国投资者深刻阐述了其“耶鲁模式”的投资理念。(此次演讲由高瓴资本董事长张磊先生引荐得以成行,张磊也莅临现场并致欢迎辞)。

史文森被业内称为与巴菲特齐名的伟大投资者,早年师从诺贝尔经济学奖得主托宾,曾在所罗门兄弟公司和雷曼兄弟公司工作,从1985年到2020年的35年中,他将耶鲁大学捐赠基金从10亿美元增至312亿美元,他主导的创新的“耶鲁模式”使他成为机构投资者的“教父级”人物。

概括地讲,“耶鲁模式”是一种在较长的投资时限(time horizon)里,采用偏重股权投资(equity-oriented)、注重分散化(diversification)的投资模式。“耶鲁模式”认为,资产配置是最为重要的组合管理工具,而在资产配置比例稳定的情况下,市场时机选择和证券选择由于需要支付交易成本、外部咨询费等,反而侵蚀了资产配置整体上给投资界带来的回报。

史文森特别引入数据强调,“市场时机选择”作为一个投资工具,其实并不好用。他引用了美国晨星公司的数据,该公司对17个类别的共同基金作了调查,包括美国所有的股票基金,并研究了10年的回报收益。结果显示,【时机选择】其实降低了回报率。

为此,他引用了凯恩斯的名言——“那些买得太晚,还经常性卖得太晚,造成大量资本成本,并且总是一种投机的想法的这些人,肯定是不会成功的。”

值得一提的是,在2008年美国金融危机的时候,史文森也曾因为其业绩的阶段性波动遭受过市场和媒体连续两年的”抨击”——2008年11月,业界知名的《巴伦周刊》(Barron’s)曾直接以“崩溃过程”为题,直指 “耶鲁模式”,称“史文森的模式”是导致大学出现财政困境,消减预算的直接成因。2009年6月份,《巴伦周刊》又再次刊登封面文章,认为“耶鲁模式”站不住脚,宣布了分散化投资模式的失败。

最终,史文森坚持了系统性的投资哲学,他用实际业绩穿越了数次周期——包括2000年互联网泡沫和2008年金融危机,他成功管理了耶鲁基金会35年,实现了13.1%的年均回报率。

史文森有两本著作拥有中译本,分别是《机构投资的创新之路》和《不落俗套的成功:最好的个人投资方法》,被认为是涵盖了机构投资者和个人投资者的,最理性和最全面的分析。

史文森于2021年5月因病去世,直至他去世前一周,他还为学生讲授了本学期的最后一堂投资分析课。

以下为“耶鲁模式”核心投资哲学

时间:2011年03月29日

地点:中国 上海

整理自:

《资产管理业的现在与未来》

——耶鲁大学基金会首席投资官大卫 F.史文森《机构投资的创新之路》演讲会议简报

关注【泉果视点】公众号

回复“耶鲁模式”关键字

可获得演讲全文

1

“耶鲁模式”的诞生

偏股投资+分散化

1985年,当史文森到耶鲁大学基金会工作时,已经是耶鲁大学经济学博士,并有6年的华尔街工作经历,但没有真正的组合管理经验,所以他做的第一件事是研究其他机构的组合投资。他发现80年代中期,大学的基金会大约50%投于国内有价证券(股票为主),40%在固定收益(如现金产品),还有10%的另类投资工具,主要有外国股票,还有一些房地产及私人股权投资。

但史文森认为这种50/40/10的配置并不合理:

第一, 投资组合不够分散化。

史文森在耶鲁的博导是诺贝尔奖得主詹姆斯·托宾(James To-bin)。当年托宾在接受《纽约时报》采访时,记者希望他用一句通俗的话描述自己的研究成果,托宾说了那句著名的话——“不要把所有的鸡蛋都放在一个篮子里面”,即分散化投资的概念。

第二, 无法保证基金的长期永续。

大学基金会的宗旨是要能够保持它的资产购买力,并且能够持久地永恒地保持下去。如果从几十年甚至上百年时间框架出发,应该偏好投资股票,因为长期看,股票的回报是要超过固定收益产品的。

“耶鲁模式”由此演化而生。相对于股票和债券占绝对优势的传统投资组合,“耶鲁模式”是一种在较长的投资时限(time horizon)里,采用偏重股权投资(equity-oriented)、注重分散化(diversification)的投资模式。既强调更偏重股票投资,又强调分散化投资,加大对私人股权、房地产、油气、林地等另类资产类别的投资比例,并期望通过对资产配置的管理使其升值。

2

投资三工具

【资产配置】最重要

另两个都是浪费钱

史文森提到投资的三个工具:

【资产配置】(Asset Allocation):

指在投资组合中持有什么资产类别及持有份额。

【时机选择】(Market Timing):

指选择买入卖出的时机。

【证券选择】(Securities Selection):

指在每个资产类别中如何选择资产。

在这三个工具中,【资产配置】是最为重要。 不过不能绝对地说基金由【资产配置】决定,这只是人们行为的结果。在实际投资中,所有资金不会都投资在一个股票上,也不会全部放在债券日间交易上,而是通过多种工具,来构建一个分散化的稳定的资产配置组合。这时,由于资产配置的稳定性和资产类别内部的分散,【证券选择】就显得不是很重要了,【时机选择】也不是很重要,【资产配置】的地位就突现出来。

耶鲁大学管理学院罗技教授对【资产配置】、【时机选择】、【证券选择】这三种工具的重要性研究有两个结论:

(1)机构投资者回报率差异中90%的原因是来自于【资产配置】。

(2)机构投资者的回报中有超过100%以上的部分都可由【资产配置】来解释。

第一个结论好理解,而第二个结论中,资产配置对收益为什么会有超过100%的贡献?这意味着【时机选择】和【证券选择】对金融机构投资收益的贡献是负数,从整体上减少了【资产配置】带来的正向贡献,只是浪费钱的活动。【证券选择】和【时机选择】都花钱的,需要付佣金,有时还有支付外部咨询费,这导致基金管理人得到的回报还不及市场回报。

3

如果什么赚钱就买什么行得通,

要首席投资官做什么?

史文森引用了耶鲁大学管理学院教授罗技与同事搜集的资本市场回报率数据:

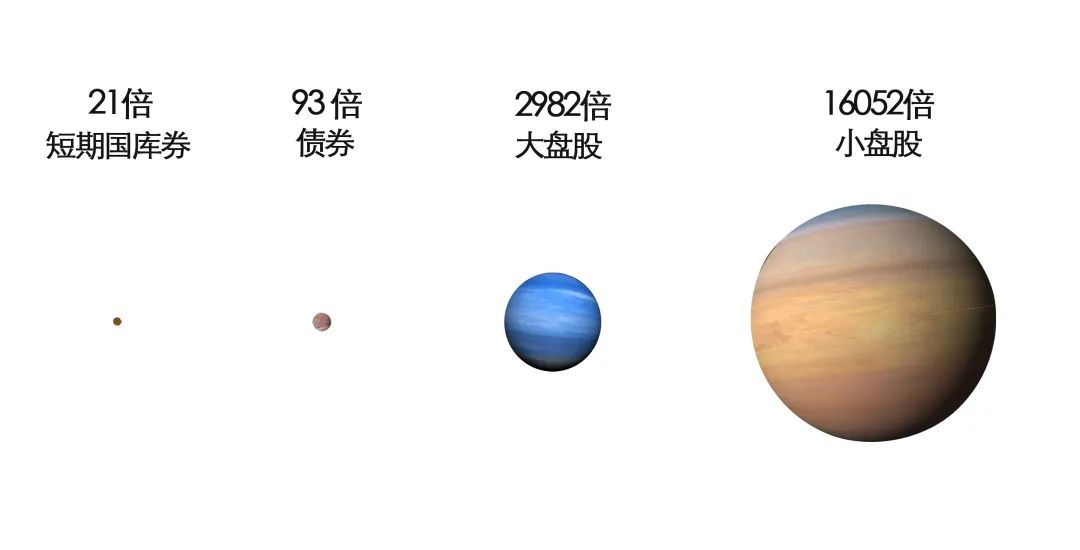

表1. 1925-2010年不同类别资产的回报率

问题在于如果小盘股那么赚钱,为什么不把钱都放在小盘股上?

史文森开玩笑说,如果这么简单的逻辑行得通的话,哪有足够多的内容撑起他在耶鲁教授的为期12周的投资组合管理课?同时,耶鲁基金又为什么要聘用他来管理投资,他将如何赚钱养家糊口?

玩笑归玩笑,史文森接着给出了一组数据,指出了分散化投资在应用中对冲风险的实际价值。

以1929年股灾为例,如果在最高点投入1美元,到1929年底,4%将被蒸发,1930年底又蒸发38%,1931年底又蒸发50%,到1932年6月又蒸发32%,这意味着,最顶峰时候投进去1美元,在谷底时,将只剩下1毛钱。这时,不论是能抵御压力的个人投资者,还是投资期限跨越世纪的机构投资者也好,当1块钱变成1毛钱的时候,这种极致行情会让所有投资者都会得出共同的结论——把钱投资在这种高风险的资产上太傻了。而结果就是,全世界的投资者都会不约而同地把股票全卖了,然后把所有的钱都放在国库债或者短期或者长期国库债里,并且决定,再也不持有股票。

曾经在美国一度风行的《周六邮报》曾经讽刺说,股票叫做“证券”(Securities)实在是太可笑了,它应该叫做“危券”(或者“邪券”,编者按)(Insecurities),因为它们太不可靠了!

但事实却是,在1932年6月份,当所有人都憎恶股市的时候,却是得到最大收益的最佳时机。如果你当时投股票,到2010年底,可获得16560倍的回报。资本市场的历史告诉我们,第一,如果投资者 的投资期限很长,就应当偏重投资股票;第二,分散化也很重要,不能把所有的鸡蛋放在一个篮子里面,必须把风险降到足够小的水平,让偶尔出现的高风险情况变得可承受。

4

大量数据证明

【时机选择】不好使

凯恩斯说过:“那些买得太晚,还经常性卖得太晚,造成大量资本成本,并且总是一种投机的想法的这些人,肯定是不会成功的。”

大量数据都证明了市场时机选择这个工具实际上不好用。

美国晨星公司收集了公募基金10年的投资回报数据,比较了【货币加权回报】和【时间加权回报】。

【时间加权回报率】只与价格相关,与买卖时机无关。类似报纸上的一些广告说的那些回报率,或者GDP的增长率。

【货币加权回报率】考虑到买入和卖出的时点,某一些年份投进去可能有比较好的回报,某些年份投下去回报可能不是很好。比如一直上涨的股票,假设同样的卖出点,提早买入就会比推迟买入有更高的【货币加权回报率】。

对比同一时期的这两个比率时,如果【货币加权回报率】更高,则说明【时机选择】创造了额外价值。

晨星公司对17个类别的共同基金作了调查,包括美国所有的股票基金,并研究了10年的回报收益。结果显示,【货币加权回报率】低于【时间加权回报率】,说明【时机选择】降低了回报率,投资者是系统性地追涨杀跌、高买低卖。

5

【证券选择】是零和游戏

甚至是负和游戏

如果你认为一个股票的前景要好于其他的股票,那肯定要有其他人持有反向的观点才能完成交易。最终,只有一方观点正确,会有赢者,也会有输者,而且赢家赢的正是输家所输的。要去玩这个游戏,也是要付出极大的代价的。根本上来说,对于参与者来说甚至还是一个负和的游戏。

6

分散投资和另类投资

在长期是有效的

《巴伦周刊》的批评之一是说分散化的失败,史文森表示,如果从短期来看,文章说得完全正确。当出现金融恐慌时,投资人会抛售风险资产,寻求安全资产。比如1987、1988、2008年都出现过投资人抛售股票,逃向美国国库券的安全港。单看在这个时候,唯一能够保护投资组合的方法就是持有足够多的国库券。不过回到前文的数据,如果你在1925-2010年持有国库券,收益只有21倍(而通胀就有12倍),而持有小盘股的收益是16000多倍。大量持有低风险资产,会让你付出加大的机会成本。

《巴伦周刊》的第二篇批评文章是针对【耶鲁模式】过于强调另类投资,这还是因为大家的时间框架不一样。如果扩展到10年,到2010年6月,美国股票回报为-7.1%,债券回报不到6%,但是另类投资中,私人股权投资收益为6.2%,房地产投资收益为6.9%,油气收益为24%等等。所以,从2年以内的短期看另类投资的收益确实低于其他资产类别,而如果把时间框架拉长到5年或者更长时间,另类投资的回报会好很多。

观点总结

【证券选择】:需要集中精力寻找市场定价失效的机会,并在决定寻求市场超额利润前先仔细考虑一下自己的投资水平如何。

【时机选择】:尽量不要这么做。

【资产配置】:尽可能使投资组合分散化并进行偏重股权投资。

泉果图书馆

特别推荐之一

《机构投资的创新之路》

2010年

中国人民大学出版社

张磊 杨巧智 梁宇峰 张惠娜 杨娜 译

特别推荐之二

《不落俗套的成功:最好的个人投资方法》

2009年4月

中国青年出版社出版

武倩 译

关注【泉果视点】公众号

回复“耶鲁模式”关键字

可获得演讲全文

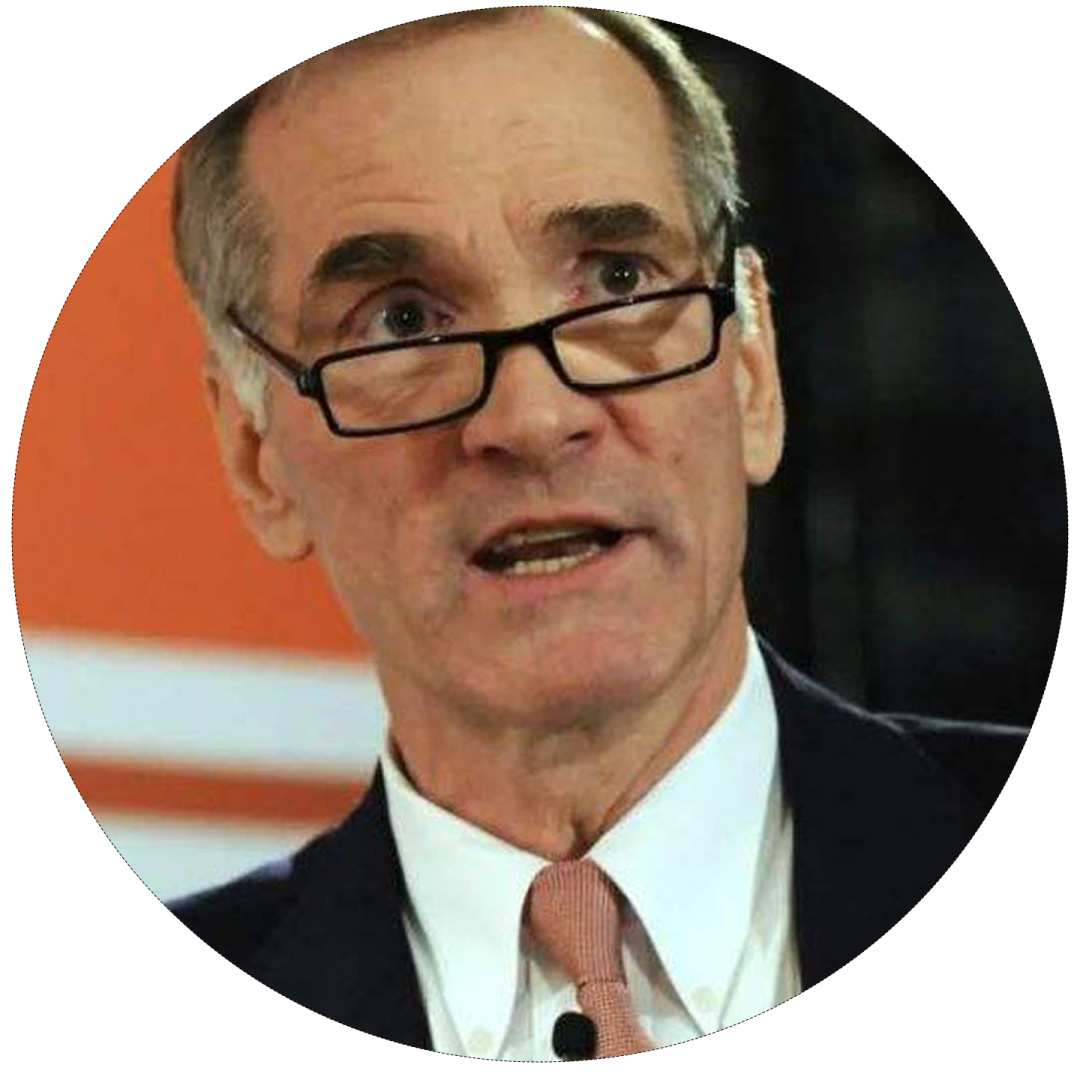

耶鲁大学基金会

首席投资官

1954-2021

早年师从诺贝尔经济学奖得主托宾,曾在华尔街崭露头角,后应恩师之邀于1985年出任耶鲁大学首席投资官,并在耶鲁大学商学院教书育人。早在1980年代,斯文森就非常支持当时看来还比较激进的观点——机构投资者应该减少对股票和债券的投资,用长期眼光投资对冲基金、房地产、木材和其他另类投资。

在其著作《机构投资的创新之路》(Pioneering Portfolio Management)中,他介绍了这种几乎重塑了投资界的“耶鲁模式”。这本书现已进入许多商学院的必读清单。