本期【泉果无限对话】将分享赵怀南教授以“知道”和“不知道”为二元坐标参数,描述的投资“道”与“术”。在分享结束之后,泉果基金创始人王国斌与教授赵怀南有一段微信论“道”,看似老友间的闲庭信步,实则回味悠长……

王国斌:纠结于价值和成长,还是说明理论思维还不彻底。有感于今天下午赵怀南教授给泉果基金的分享!投资就是做人做事。做人如水,容万物;做事如山,不动摇。

赵怀南:无所谓知道不知道,也就无所谓价值和成长。

王国斌:巴菲特的思维直达投资本源,他不会谈价值和成长,更无从纠结价值和成长!

赵怀南:道法自然,何须设限!

摘录于2022年6月27日

上一期我们在【泉果无限对话】中,节选了英国知名金融学者赵怀南对于“滚雪球”理念在投资实践层面的指导方法。

而在泉果内部分享的后半部分,赵教授重点讨论了另外一个话题——投资者到底有没有能力精准地预测未来?并从话题延展开来,讲述了投资进阶的“道”与“术”。

在将投资当作科学研究了多年之后,赵怀南最终认识到“投资是一门艺术,而不是一门科学。” 赵怀南认为,真空土壤里诞生出来的金融理论将投资当作一门精准的科学来研究,最终的结果就是在市场上屡屡碰壁。而僵化地固守这些科学理论的投资者,最终难逃平庸的投资命运。

他从近期达利欧预测经济的行为入手,风趣而又别开生面地引出了关于“市场预测”的话题。

嘉宾简介

赵怀南

* 2003年获英国杜伦大学金融学博士

* 英国拉夫堡大学金融学终身教授、博导,金融与会计系原系主任

* 英国牛津大学EMBA考试委员会督导教授

* 欧洲中国经济学会理事会理事

* 中国国家自然科学基金海外评审专家

* 中国国家自然科学基金国家级重大课题组成员

* “中国公司金融30人论坛”创始成员

* 上海交通大学“全球CEO”海外学术导师

以下为赵怀南教授泉果基金分享相关话题实录节选:

前两天,我看到达利欧又出来预测经济、预测市场了。对于达利欧的这个预测,我看到咱们泉果基金的创始人国斌总还在朋友圈引用了美国经济学家加尔布雷斯的名言进行评论“经济预言者最大的共同品质不在于知道,而在于不知道自己的无知。”

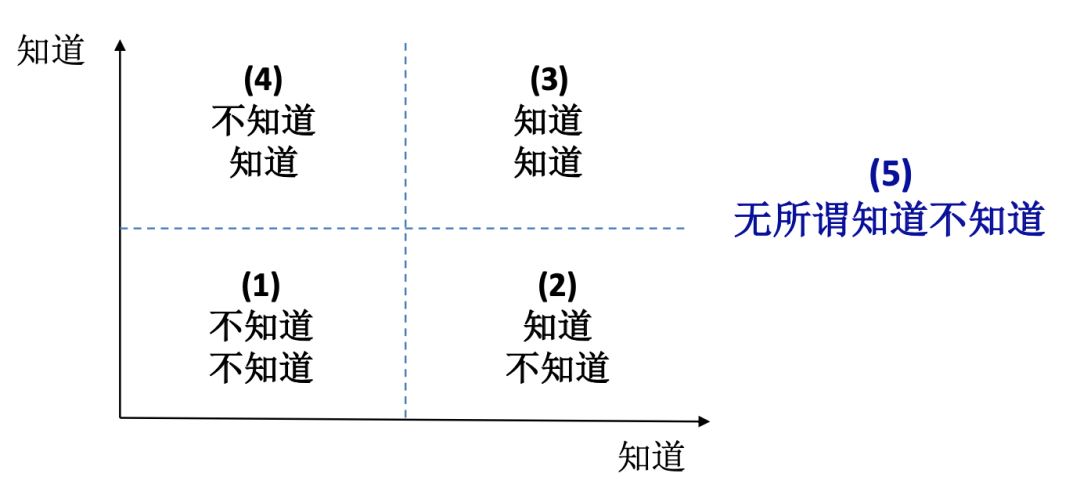

我对这个评论特别赞同。然后,我还在国斌总提到的“知道&不知道”的基础上又发挥了一下,做了2x2的矩阵,来讨论投资的“术”和“道”。

图1. 投资五境界

来源:赵怀南泉果基金内部分享资料

阶段1:你不知道你不知道

这是最初阶段,你就像刚冲进市场的“韭菜”。但吃了很多苦头之后,你发现这是不行的,于是开始学习,慢慢进入第二阶段。

阶段2:你知道你不知道

你开始敬畏市场,不断学习,不断提升自己投资的“术”。

阶段3:你知道你知道

我认为自己可能就处在第三个阶段。我将投资当科学来研究了二十几年,知道了一些自己知道的东西(当然后来我意识到,投资是一门艺术而不是科学)。但是,这还是停留在“术”的层面。

阶段4:你不知道你知道

这时候其实你已经练成绝世武功了,只是你自己不知道而已。你什么都通了,什么都会了,只是因为这个艺术把握不着、摸不着、也看不见,所以你不知道你知道。

这时就已经进入了“道”的阶段,但还不是最高阶段。

阶段5:你无所谓知道不知道

无招胜有招。你不再需要招数。既不需要知道,也不需要不知道,就到了巴菲特和索罗斯的境界,无所谓知道不知道,不再出来预测经济,也不会再去预测市场。

这就是投资艺术的锤炼过程,先从“术”的维度进入,按照阶段1、2、3逐步进阶。其中很少的一部分人,能够跨入第4阶段,进入“道”的层面。

但最高的境界是阶段5,无招胜有招,无所谓知道不知道,融会贯通。

实现投资艺术的认知进阶,我们依然先从巴菲特对股市的理解讲起……

01股市“称重机”:认知其功能的局限

“投票机经常导致价格偏离价值而变化。这时,价格的变化跟价值没多大关系了,从而导致了新高孕育新高,新低孕育新低。”

巴菲特说:“短期来看,股市是个投票机;但长期来看,股市是个称重机。”

短期来看,股市是个投票机,里面充满了主观臆断的投资者,但是不管这些投资者有多少,长期来看,公司到底有多少“重量”,称重机还是能称出来。

投票机经常导致价格偏离价值而变化。这时,价格的变化跟价值没多大关系,从而导致新高孕育新高,新低孕育新低。这个新高可能已经非常荒谬了,但是你还会看到另外的新高。这个新低也可能已经跌得没有道理再跌了,但你还会再看到新低。在充斥着投票机的市场上,价格往往会偏离价值很长很远。

从另一个角度看,股票市场的价格就犹如钟摆。长期来看,称重机是会称出来公司的内在价值。但这个钟摆却很少访问中间的位置,它总是在左右来回摆动,一会儿觉得绝望,投票机就拼命往下砸;一会儿非常乐观,投票机又往上投。世界最伟大的科学家牛顿,把一切当严谨的科学来研究,却被股市里的“投票机”搞得苦不堪言。牛顿投资股票的感悟是:“我能够计算出天体运行的规律,却无法搞懂大众的疯狂。”

不过,称重机虽然可以反映价值,但我们也必须认识到它的缺陷。

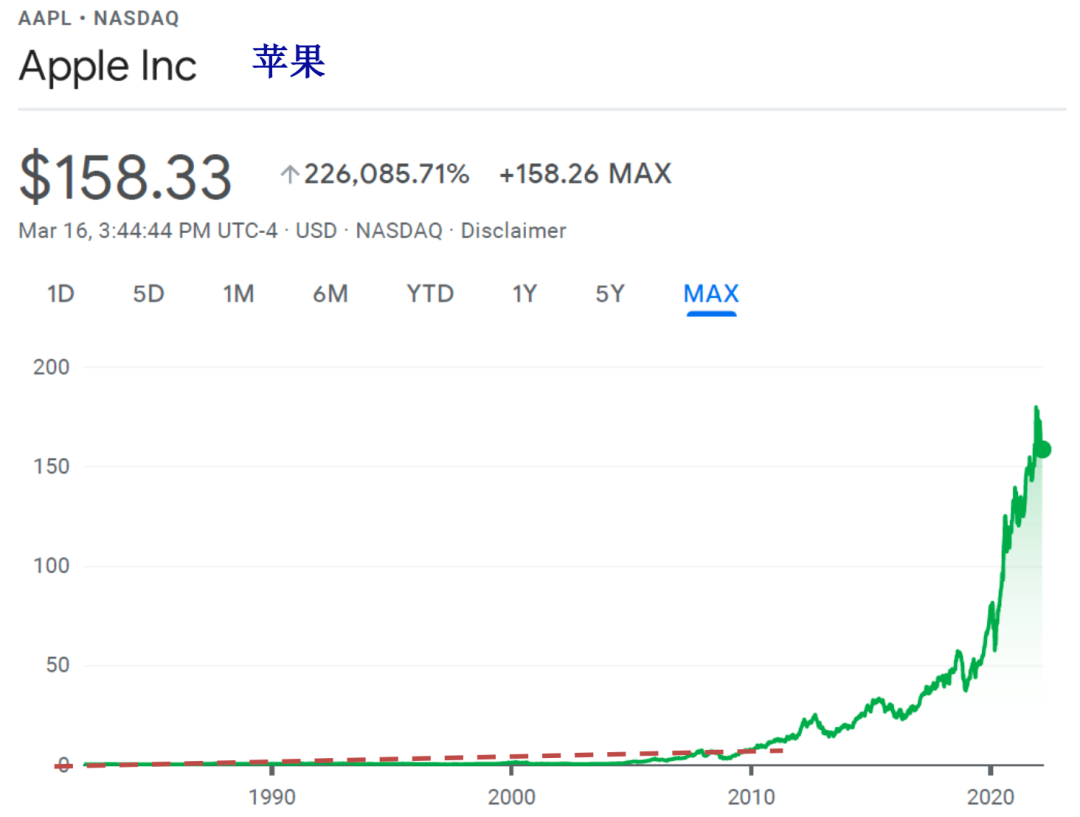

首先看苹果。在股价起飞之前,红色虚线位置,尽管它的业绩在增长,但是,最初一直停留在很低的价格。

图2. 苹果公司股价走势图

来源:赵怀南泉果基金内部分享资料

再看腾讯,在起飞之前大概有近十年的时间一直在底部拉直线。市场“称重机”完全无视腾讯的高增长。

图3. 腾讯股票走势图

来源:赵怀南泉果基金内部分享资料

这就告诉我们股市的“称重机”功能有缺陷——重量太轻时,它称不出来。

原因大致如下:

1.许多机构对购买小市值的公司设有很多限制。

2.由于公司市值太小,一买就变成了老板级的股东。

3.由于公司市值太小,即便翻10倍也撬动不了基金的整体业绩。

4.比起买茅台,如果买小公司亏了钱,更容易引来过度的责备。

因为以上原因,在某一个规模临界点前,小公司即使业绩好,增长高,但也不会进入机构的投资雷达。只有越过这个临界点,多年的积累才会一蹴而就。

02识别百倍股:“双引擎驱动”的魔力

“股价的双引擎驱动,就是要由不间断的高速的盈利增长带来估值提升。在双引擎的驱动下,股价的增长势如破竹。”

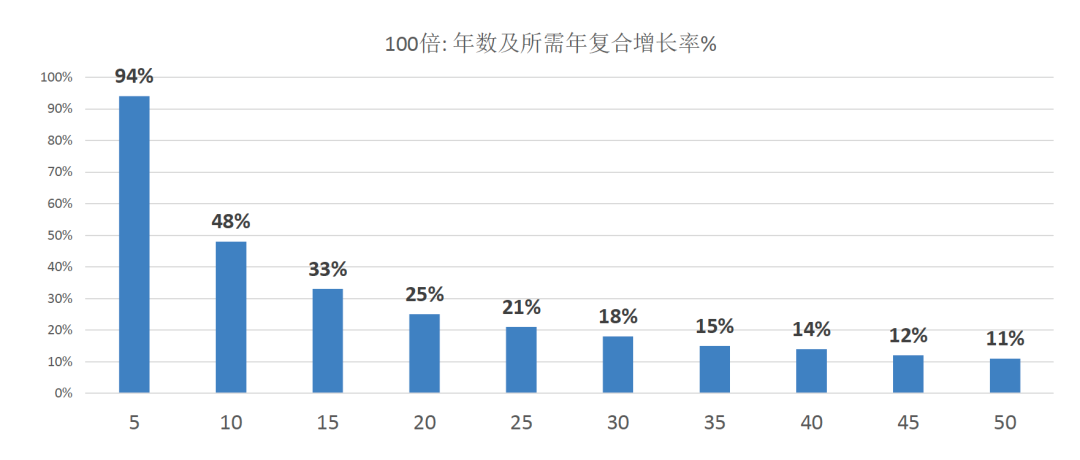

百倍股长什么样?需要多久来实现?一个百倍股,按照每年的复合增长率不同,大概需要等待多少年?

如下图,如果年复合增长率是15%,要投资35年;如果以惊人的25%的年复合增长率在增长,也需要等待20年。其实一个公司能有15%的长期年复合增长率已经不错了,但即使是15%,只是靠这种单引擎推动,也需要等待35年之久。

图4. 百倍股需要的年数和复合增长率

来源:赵怀南泉果基金内部分享资料

真正的百倍股大多都是靠“双引擎”驱动。

盈利增长的公司股价肯定会增长,但是“单引擎”跑的比较慢,需要“双引擎”驱动。

举个例子,美国有个公司叫怪兽饮料(Monster Beverage)。从2001年到2006年期间,怪兽饮料的每股利润(EPS)上涨了25倍,它的盈利从4美分涨到了1美元。五年间,盈利涨了25倍,但它股价却飙升了125倍。为什么呢?

因为与此同时,2001年时,它的PE是10倍,但由于它增长非常快,到2006年时,PE已经升到了50倍。估值涨了5倍,同时盈利涨了25倍,所以股价在五年里涨了125(25×5=125)倍。这就是“双引擎”驱动,即不间断的高速盈利增长,带来估值提升。在“双引擎”的驱动下,股价的增长势如破竹。

03预测市场:凯恩斯放弃了,那你呢?

“无论出于何种原因,在经济周期的不同阶段,进出市场的想法都是不切实际和不可取的。”

投资者是否该预测市场的走势?我们来看下经济学巨人——凯恩斯,他是经济学创始人之一,也是《经济学通论》的作者。除了在大学教书和为政府做咨询之外,他还有另外一个工作——掌管剑桥大学国王学院的捐赠基金。所以凯恩斯也一直是一个投资者,有几十年的投资经历。

图5. 凯恩斯:现代宏观经济学创始人

凯恩斯刚开始掌管捐赠基金的前五年,他觉得自己对经济有着深入的研究,所以他的投资策略经常建立在他对经济的预测之上, 换手率也相对较高。结果做了五年后,他发现自己没有办法战胜市场。因此,凯恩斯修正了自己的投资策略,开始把注意力集中到公司本身, 也大大降低了投资的换手率。

对于自己的投资经历,凯恩斯总结说:“无论出于何种原因,在经济周期的不同阶段进出市场的想法都是不切实际和不可取的。”

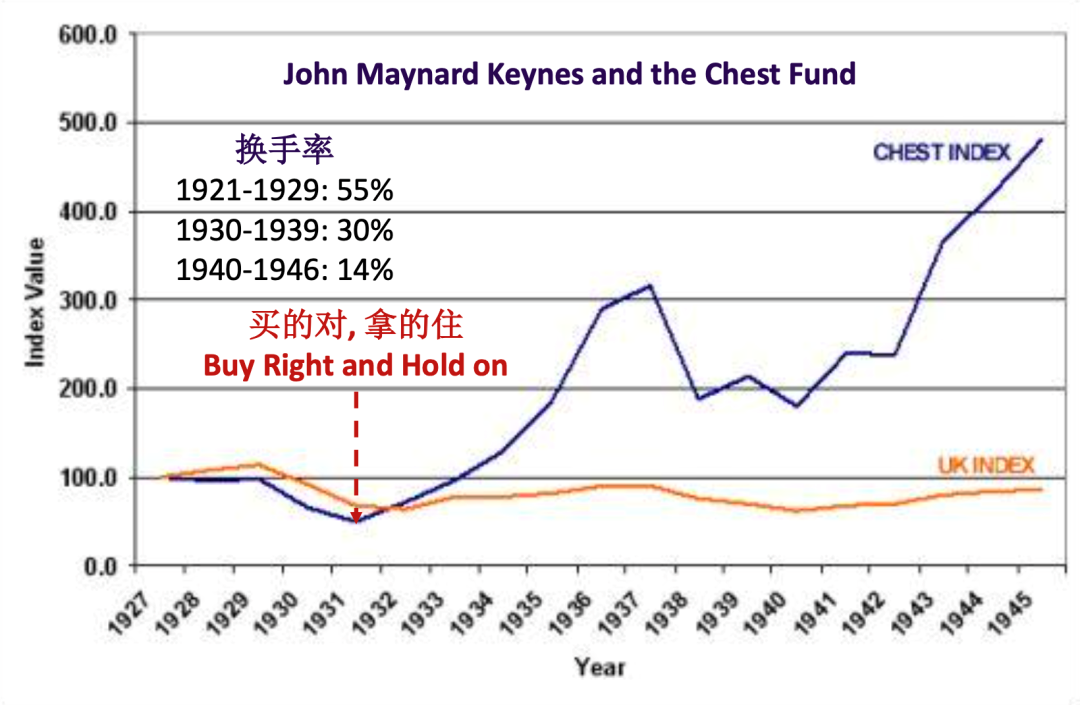

以下为凯恩斯掌管的捐赠基金的业绩,黄线为英国的大盘。

图6. 凯恩斯剑桥大学国王学院基金(chest fund)与英国股指业绩对比

来源:赵怀南泉果基金内部分享资料

(Source: Christopher Mayer, 100 Baggers)

图中的业绩表现可以很明显地分为两个阶段。第一阶段,也就是前五年,凯恩斯用预测经济、预测市场、并频繁买卖来投资,结果他的收益输给了市场。痛定思痛后,他决定以后不再预测市场。此后,在1930年代美国、英国大萧条时期,指数在20年间跌了百分之十几,但凯恩斯掌管的基金却涨了5倍。

凯恩斯说:“同一时间,我能够有信心的公司不超过两三家”。然后,他开始研究公司,针对公司基本面进行投资。其实他做的就是“Buy Right”。可以看到他的换手率也在持续下降,从初期的55%下降到了后期的14%。

凯恩斯的整个投资经历,再次说明了他自己总结的经验,我们再次重复一遍:“无论出于何种原因,在经济周期的不同阶段进出市场的想法是不切实际和不可取的。”

在分享的尾声,赵怀南教授建议大家在面对市场的诱惑时,多问问自己这个问题:

连凯恩斯都放弃预测经济、预测市场了。那你呢?

本期荐书

《100 To 1 In the Stock Market》

赵教授荐语:这是菲尔普斯1972年写的,启发大家如何去寻找100倍股。本书很重要的成就是提出了“铁咖啡罐理论”和“Buy Right and Hold On”。

Thomas W. Phelps

出版社: Echo Point Books & Media

出版年: 2015-1-1

ISBN:97816265402093

《Commom Stocks and Uncommon Profits》

赵教授荐语:巴菲特曾说,芒格帮助他在投资上“从猩猩变成人类”,这一飞跃最关键的认知就是“以合理的价格买入一家伟大的公司,远胜于以便宜的价格买入一家普通公司”。这实现了巴菲特从捡“烟蒂”公司,到投资伟大公司的思路转变,他后半段的投资业绩也有了显著的提升。这一理论就是芒格从费雪的这本书中吸取的。

Philip A. Fisher

出版社: Wiley

出版年: 1996-9-19

ISBN:9780471445500