“大家知道现金购买力损失的速度有多快吗?”两周前,达利欧再次强调“现金就是垃圾”的观点,他同时表示,“现金就是垃圾”并不意味着投资者将资金投入股票或债券会更好,因为“股票更垃圾”。

达利欧解释说,在经历了美股十年牛市之后,有太多的投资者涌入股市。即使过去几个月市场的特点是无情抛售,但在实现平衡之前,仍有大量泡沫需要从市场中清除。

“我认为这种状态就是问题所在:每个人都做多股票,每个人都希望一切都会上涨。但系统不会这样运作,实际回报为负的环境将会出现”。

达利欧说,目前一个典型的投资组合并不能实现很好的平衡,其最大的弱点在于人们正处于通胀的大环境之中。他鼓励所有投资者都关注由通胀和经济增长组成的四个象限,通过平衡资产组合,在降低风险的同时提高回报,并以桥水基金的“全天候”投资组合(All Weather Portfolio)的视角来思考资产配置。

在市场季节转换的环境下,有没有一种组合,既避暑又防寒?“全天候”投资组合又是否具有可持续性?

《福布斯》名誉主编罗伯·伯杰(Rob Berger)撰文分析了达利欧的“全天候”投资模型,并模拟了“全天候”投资组合在过去十年间的业绩表现,与其他相似的投资组合进行比较。

罗伯·伯杰是个人理财咨询领域的权威,他于1992年获得波士顿大学法学博士学位并在美国证券业监管机构任职,于2007年创建了广受欢迎的网站Doughroller,以分享普通人也可以掌握的理财技巧和理财工具著称。

伯杰在个人博客(Robberger.com)上发表名为《瑞·达利欧全天候投资组合》(《Ray Dalio All Weather Portfolio》)的专栏文章,分析该模型的利弊。

本文同时结合桥水基金在官网上对于“全天候”投资模型的介绍,以及畅销书作家托尼·罗宾斯在《钱,7步创造终身收入》中对于“全天候”投资模型的简化抽象介绍,进行了综合编译和核心观点梳理。

01

“全天候”投资模型

无需预测未来的平衡策略?

“全天候”投资组合的理论成型于1996年,由达利欧和他的合伙人鲍勃?普林斯(Bob Prince)建立。初衷是在”不需要预测未来情况的情况下”,建立一个最好的投资组合,实现风险中性(Risk Parity)。

这基于达利欧提出的“经济机器”(Economic Machine)概念,他认为,可以把看似复杂的经济系统简化成一架运转的机械设备,其中包含着一些逻辑清晰而简洁的组合部件,推动机器运转的是一些永恒而普世的关联性,这些关联性既能解释经济后果,同时又在历史上重复出现。

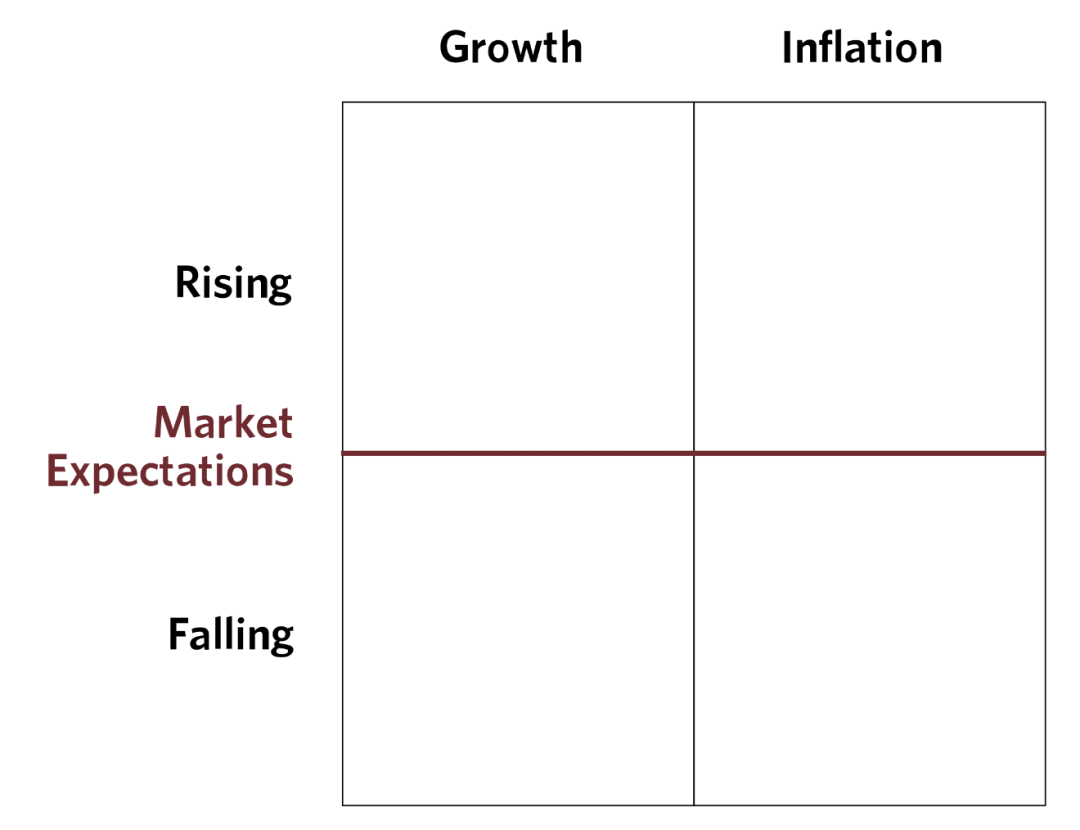

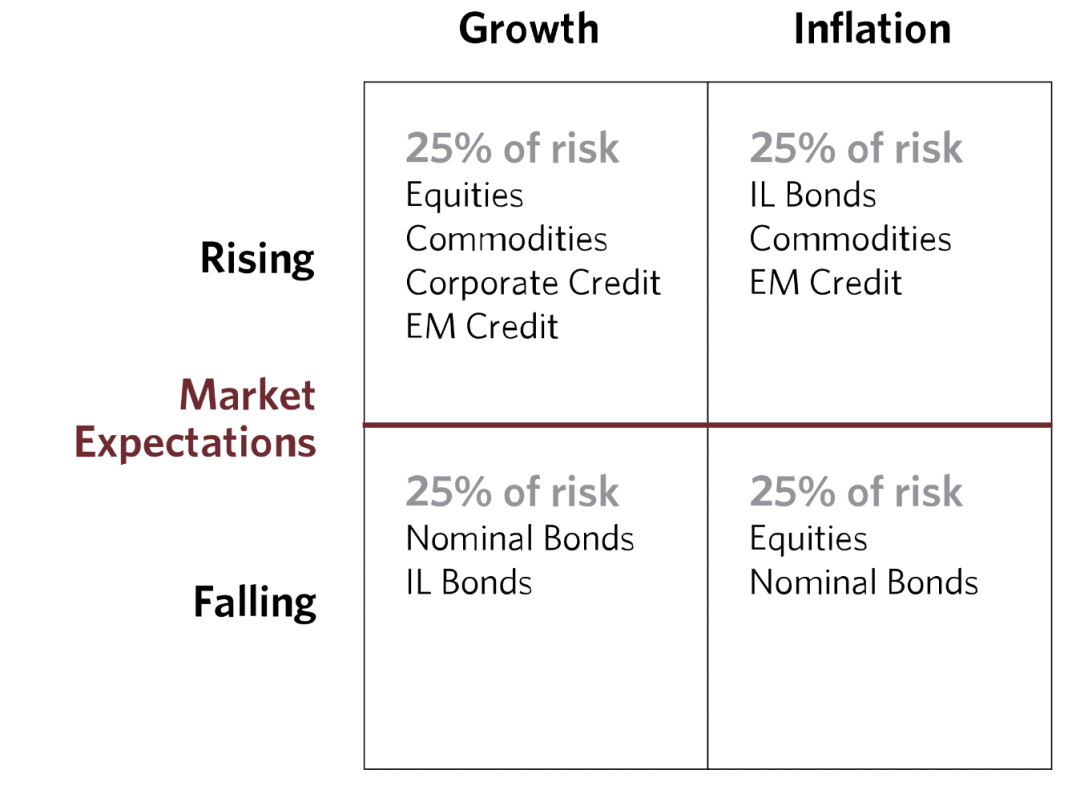

“全天候”模型认为,经济周期主要围绕着两个维度展开:

通货(膨胀or紧缩)

经济(增长or收缩)

达利欧以这两个维度分别作为横轴和纵轴,构筑了“四象限模型”。

不同的资产类别会随着经济的波动和通胀的情况而或涨或跌,“全天候”投资组合根据每一个象限不同的外部环境特质,在象限中放入在该环境下表现最好的不同资产组合,并通过动态平衡,尽力保证每个象限内资产组合的风险敞口相同。

其中,EM Credit指新兴市场债券,IL Bonds是指与通胀挂钩的债券,最直接的例子就是I Bonds(通胀保值公债),Nominal Bonds (名义债券)则是与通胀不直接挂钩的债券,比如国债。

“全天候”投资组合与传统资产配置最大的不同之处是“全天候”组合中只配置25%左右的股票,而其余部分则投资于各种债券和大宗商品,也包括黄金。

罗伯·伯杰指出,这个投资策略与巴菲特的投资组合形成了鲜明对比,与三基投资组合(3-Fund Portfolio)也非常不同。

* 3-Fund Portfolio: 三基投资组合是指持有三种非现金资产的投资组合:国内股票、国际股票和债券,通常是低成本的指数基金,是一种不需要花太多精力来管理的组合形式。

此前,“全天候”投资组合被桥水基金广泛应用于企业金融客户和养老基金客户中。但在6年前,达利欧就该模型做了简化调整,使其可以适用于每一个普通投资者。

02

适用于普通投资者的“全天候”组合

2016年,曾担任戴安娜王妃私人顾问的畅销书作家托尼·罗宾斯(Tony Robbins)出版了他的新书《钱,7步创造终身收入》(《Money——Master the Game: 7 Simple Steps to Financial Freedom》)。当时他为了创作这本书,特别独家约访了达利欧。达利欧应邀把“全天候”投资模型做了简化和优化,使之能够适用于更广泛的普通投资者。

达利欧建议的投资组合中包含以下资产类别,持有比例如下:

30%的股票

40%的长期债券

15%的中期债券

7.5%的黄金

7.5%的大宗商品

罗宾斯测算了该组合自1984 到 2013年间的表现,数据如下:

平均年回报率9.7%;

86%时间里账面浮盈;

在账面处于亏损的14%的时间里,平均跌幅仅为1.9%,最大损失为3.9%;

波动率为7.6%。

考虑到只有7.6%的波动率(标准差),这个回报率相当可观。相比之下,同时期标普500指数的标准差超过15%。

罗伯·伯杰提出要实现上述达利欧提出的这个投资组合,可以使用以下指数基金工具(ETF):

VTI:Vanguard股票市场指数基金ETF

VGLT:Vanguard长期国债指数基金ETF

USCI:美国商品指数基金

GLD:黄金ETF-SPDR

BIV:中期债券指数ETF-Vanguard

03

回报对比:

“全天候”投资组合

VS“先锋铁粉”三枪基金投资组合

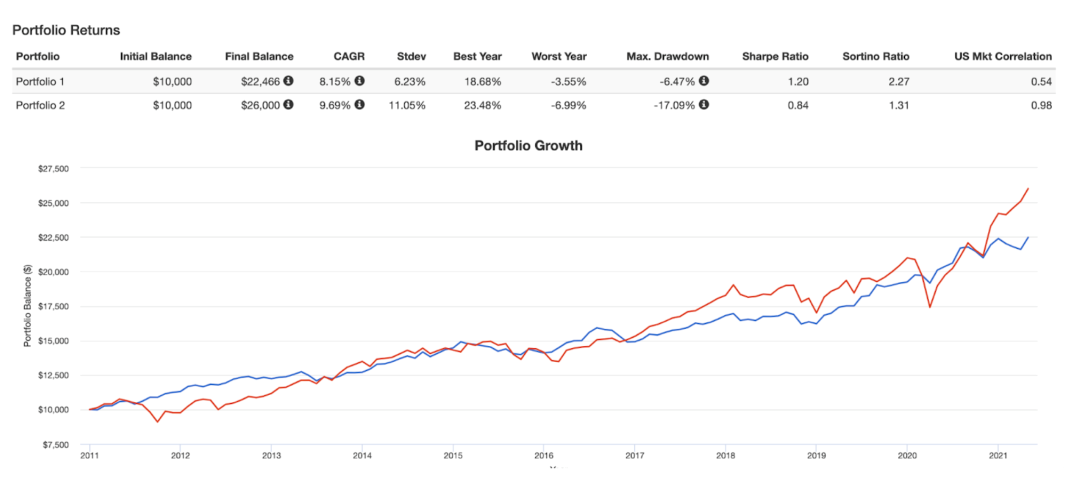

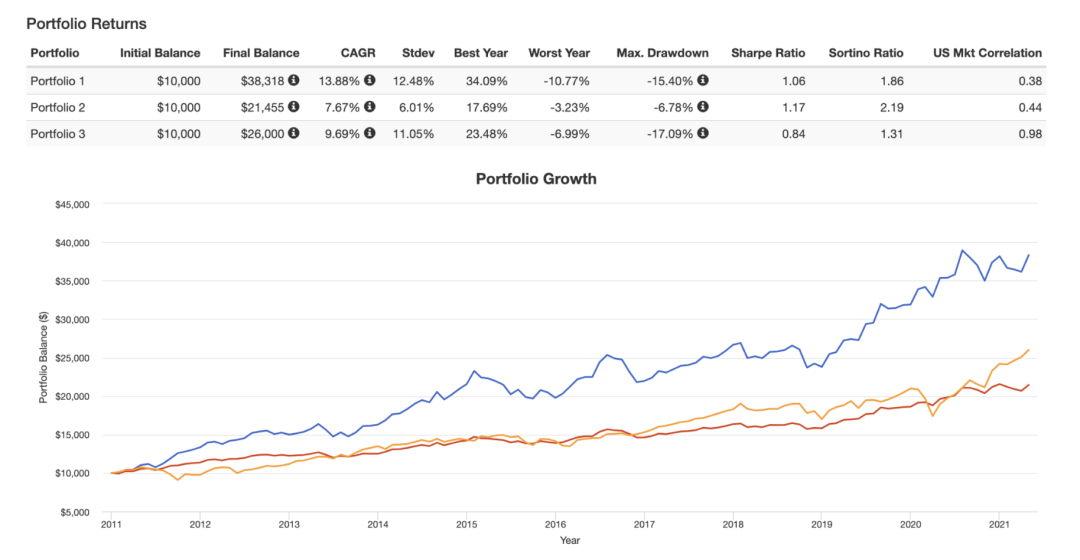

罗伯·伯杰用个人资产配置工具(主要就是上述ETF指数基金)模拟了自2011年开始(截至2021年5月21日),按照“全天候”投资策略进行投资的资产份额情况:

罗伯·伯杰提出,由于普通投资者可使用的指数基金工具有限,因此对这个模拟的“全天候”投资组合的回溯测试是有局限性的。但相对比之下,数据依然比“先锋铁粉”(Bogleheads,又名“博格头”)的三基投资组合(3-Fund Portfolio)表现要好。

两类组合的收益对比如下图。红线(组合# 2)是三基组合 , 蓝线(组合#1)是“全天候”组合。

*Bogleheads:“先锋铁粉”,又名“博格头”,是指信奉并采纳先锋集团(Vanguard)创始人约翰·博格的投资哲学的专业投资社群。Bogleheads起源于一个松散的协会,现已变成正式投资团体,他们的线上核心组织是Bogleheads.org网站,每日访问量超过5万人次。

罗伯·伯杰指出,直到2021年的牛市出现之前,“全天候”投资组合的表现一直与三基投资组合的表现不相上下,但“全天候”投资组合的波动率(标准差)仅为6.23%,而三基投资组合的波动率(标准差)却为11.05%,换句话说,如果考察修正风险偏差后的表现,那么达利欧的“全天候”投资组合比“先锋铁粉”们的三基投资组合表现更好。

这也在一定程度上解释了“全天候”投资组合的夏普比率(Sharpe Ratio)和索提诺比率(Sortino Ratio)远高于三基组合的原因。

* Sharpe Ratio(夏普比率):衡量一项投资在调整风险后,相对于无风险资产的表现。它的定义是投资收益与无风险收益之差的期望值,再除以投资标准差(即波动性),代表投资者额外承受的每一单位风险所获得的额外收益。

* Sortino Ratio(索提诺比率):在衡量对冲基金/私募基金时,对于夏普比率的一种修正方式。它和夏普比率类似,但分子是下偏标准差而不是总标准差,以区别不利和有利的波动。这一比率越高,表明基金在承担相同单位下行风险时获得的超额回报率越高。

04

“全天候”投资组合可持续吗?

罗伯·伯杰同时也提示说,鉴于目前美国的利率水平,需要重点关注投资组合中的长期债券(甚至是中期债券)的风险敞口。如果利率持续上升,那么“全天候”投资组合中高达40%的比例持有长期债券,可能会导致一场灾难。

其实,就连达利欧自己也在质疑当前的情况。他在2021年发表的一篇专栏中,将投资债券的经济学观点描述为愚蠢,他说,投资债券(以及大多数金融资产)的经济学已经变得不再实用。

达利欧同时解释了他认为债券存在大量泡沫的原因。如果债券价格大幅下跌,持有者将蒙受重大损失,这可能会导致更多抛售。

达利欧说,债券市场已经经历了长达40年的牛市,做多的人得到了回报,做空的人受到了惩罚,因此牛市产生了大量舒适的做多者,他们没有受到过价格下跌的严重冲击——这种现象本身就是泡沫的标志之一。

达利欧甚至表示,做空债券是一种风险相对较低的押注。

有观点认为,达利欧上述关于债券的最新观点,其实本身就隐含着对“全天候”投资组合的可持续性的质疑。毕竟,过去五年发生了太多变化。

罗伯·伯杰接着提出了第二个问题,是否在持有“全天候”投资组合时,同时使用杠杆ETF来对冲风险。通常来说,罗伯·伯杰反对使用这样的工具,但他同时提到,在风险平价投资组合中,使用杠杆来抵消这些投资组合产生的低风险(即低波动性),也是很常见的做法。归根结底,就是让投资组合的波动性回到传统资产配置模型的水平,但同时能享受到略高的回报。

为了验证这个思路,罗伯·伯杰又增加了一个投资组合,就是在“全天候”投资组合中加入对冲风险的杠杆ETF,如下图对比:

数据显示,蓝线表示的投资组合#1(加入杠杆对冲的“全天候”投资组合)要优于红线表示的投资组合#2(传统的“全天候”投资组合)。同时,投资组合#1在调整了总回报偏差和风险偏差的基础上(即夏普比率和索提诺比率),全方位地击败黄线表示的投资组合#3(三基投资组合)。

在数据对比的基础上,罗伯·伯杰总结了达利欧的“全天候”投资方法的优缺点。

优点:

1. 易于执行;

2. 波动性低于传统投资组合;

3. 夏普和索提诺比率高于传统投资组合。

缺点:

1. 除非使用杠杆ETF,否则在某些市场环境下,表现会逊色于三基组合;

2. 在当前加息周期下,资产配置中超过50%的中长期债券存在风险敞口;

3. 长期来看,资产配置中的大宗商品和黄金也可能表现不佳。

达利欧在创建全天候投资组合早期,曾这样描述过他的初衷:“我的终极目标就是,创建一部运转极好的机器,我只需在一旁坐看美好的事情发生。”

参考资料:

* Ray Dalio and GMO's Jeremy Grantham on How They're Seeing the World Right Now,Bridgewateer, May 2022

* Ray Dalio All Weather Portfolio,Rob Berger,May 2021

* The All Weather Story,Bridgewater,Jan 2012

* Money Master the Game: 7 Simple Steps to Financial Freedom,Tony Robbins,2016