美国时间6月21日,达利欧在美国著名访谈节目主持人查理·罗斯(Charlie Rose)的访谈中表示,美国已经进入滞胀阶段。而就在早些时候,对冲基金GMO的创始人格兰瑟姆(Jeremy Grantham)也在报告中呼吁大家尽快从美股“荒野逃生”,同时建议多关注新兴市场的价值股。

01 达利欧:我们已处于滞胀之中

6月21日,查理·罗斯(Charlie Rose)在栏目中询问达利欧(Ray Dalio),“美国是否接近滞胀”?达利欧则简洁明了地回答说:“我们已处于滞胀之中”。

达利欧表示,滞胀意味着低增长和高通胀。现在美国市场疲软,经济停滞不前,而美联储则正在试图以中庸之道来处理目前的货币形势,既要通胀不再高涨,又要保持一定的经济增速。但当市场债务过多时,由于一个人的债务就是另一个人的资产,平衡就变得非常困难。

目前,美联储正计划出售1.1万亿美元的资产债券,同时提高利率。这将形成货币和信用的挤压效应,减少需求,降低购买力,通胀高涨也会进一步降低人们的购买力,意味着美国经济要付出极大代价。

02 桥水基金做空欧股和美债

达利欧近期多次公开表示对于全球经济的悲观态度。一周前,欧洲公司空头头寸信息网站Breakout Point披露了桥水基金巨额押注做空欧洲股票的细节。据了解,截至目前,桥水已经至少对21家欧洲公司押注了67亿美元(折合人民币450亿元)做空。

英国《金融时报》评论说,虽然桥水做空的细节不够详尽,Breakout Point给出的数据就像“透过可乐瓶底部看一幅复杂的地图,很难看清全貌”,无法说明桥水的押注是完全做空还是对冲其他头寸。但如此庞大的头寸确实像在做空。CNBC则用“倒吸一口凉气”描述桥水的这次做空动作,它援引Breakout Point创始人伊万·科索维克(Ivan Cosovic)的分析,该策略像是针对欧洲斯托克50指数(STOXX Europe 50 Index),因为已知的目前所有做空的公司都是欧洲斯托克50指数的成分股。

两周前,英国《金融时报》还关注了桥水做空美国公司债的情况。桥水基金联席首席投资官格雷格?詹森(Greg Jensen)表示,桥水已做好准备,抛售美国国债、美国股票和公司债券。

03 桥水:通胀粘性大于预期

格雷格?詹森分析说,通胀的粘性将远高于经济学家和市场预期,如果美联储下定决心遏制通胀,“他们可能会以非常强劲的方式收紧货币政策,这将导致经济崩溃,还可能导致经济中实力较弱的企业崩溃,因为它们将无法获得新的融资,会陷入财务困境或面临破产”。此外,美联储结束量化宽松也会驱动美国股市的波动。这意味着其他投资者要开始代替美联储买入债券,就不得不抛售股票等其他头寸。

格雷格?詹森进一步警告,美国经济面临的最大系统性风险是,美联储实际上已经弹药耗尽,可以采取的措施非常有限。

他分析说,极高的通胀限制了美联储和联邦政府的工具,任何一方的干预都可能加剧已经令美国承压的物价压力。华盛顿的政策制定者将不得不面临经济衰退。

他说:“美联储的举措已经达到了利率和私人部门债务的极限点;换句话说,已经触及到印钞和财政政策的极限。”

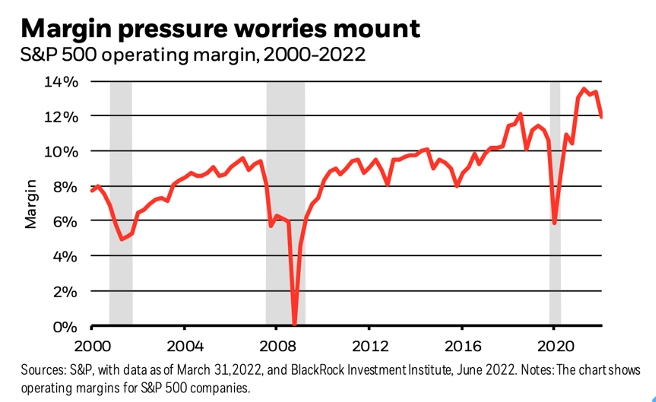

全球最大的资产管理公司——贝莱德(BlackRock)与桥水持相同观点,贝莱德6月13日发布的周报表明了“没有抄底美股的原因”,原因之一为估值水平还没有得到很好的改善,并提醒投资者,美国公司利润率降低的压力仍在攀升(如图1所示)。

图1. 美股公司的利润率压力在攀升

04 GMO格兰瑟姆:美国的多重泡沫或同时破裂

对冲基金GMO创始人格兰瑟姆(Jeremy Grantham)因多次预警泡沫而闻名华尔街,他的观点更加鲜明。其在GMO官网上发布题为《荒野逃生》(LET THE WILD RUMPUS BEGIN)的报告,他以“吸血鬼之死”来形容美股市场的崩盘。

格兰瑟姆在报告中说,美股的崩盘就如同吸血鬼之死,在此之前似乎怎么打都打不死他,但下一刻,吸血鬼突然就“挂掉了”(keels over)。

报告描述说:美股的崩溃就如同“吸血鬼”,你把手里有的一切能伤害它的东西掷向他:用新冠疫情打击它,用量化宽松的结束和更高利率的承诺压制它,用意想不到的通货膨胀毒害它,但没用,指数仍然稳健。在此前,这些手段总是可以压低市场的估值水平,但这次似乎就是没效果,直到你以为股市就像吸血鬼一样是“永生的”,忽然市场“吸血鬼”双腿一软,死了。

因此,格兰瑟姆建议投资者,尽快远离美股(The Sooner the Better),并且警告说,这次的泡沫破裂后果可能会非常严重,因为可能出现的是多重泡沫同时破裂的超级泡沫。

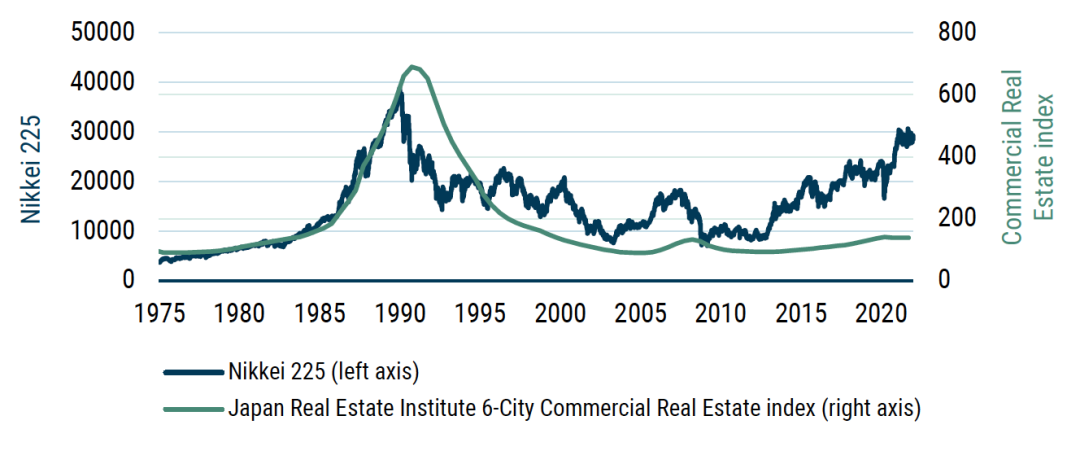

格兰瑟姆援引40年前日本的经济数据说明这一问题的严重性。40年前,日本就发生了股市和楼市泡沫同时破裂的情况,对日本经济造成的毁灭性打击的后果延续至今。下图数据显示,日本股市和房地产市场都未能恢复到1989年的峰值。

图2. 日经指数和日本城市商品房指数

(截至2022年1月)

来源:GMO报告《荒野求生》

此次,美国也很可能出现以下多重泡沫同时破裂的现象,这在美国历史上是绝无仅有的。

泡沫1:美国房地产泡沫

当前的房地产泡沫史无前例。美国的房屋价格中位数和家庭收入中位数的比值创下了历史新高。2021年,美国房价涨幅超过20%,甚至超过了2006年。

泡沫2:美国股市泡沫

2020年至今年年初的投机狂潮。

泡沫3:美国债券泡沫

美国债券价格显著高于世界上其他主要国家,同时债券利率史上最低。

泡沫4:大宗商品泡沫

包括石油和重要金属在内的大宗商品价格高于趋势值。

泡沫5:可能出现的商品短缺

例如联合国公布的全球食品价格指数接近历史最高水平。商品价格高企将会继续推高通胀,并损害实际收入。

格兰瑟姆表示,这些泡沫叠加会产生毁灭性的后果,但显然这种严重性尚未得到美联储的足够重视。

格兰瑟姆还分享了GMO在历次泡沫中的投资策略,其中也包括应对当前泡沫的思路框架。他说,GMO会做如下操作:

1.逃离美股

2.关注新兴市场价值股

3.关注价格较低的发达市场股票(如日本)

4.保留部分现金的流动性

5.持有抵御通胀的商品

6.持有一些金银

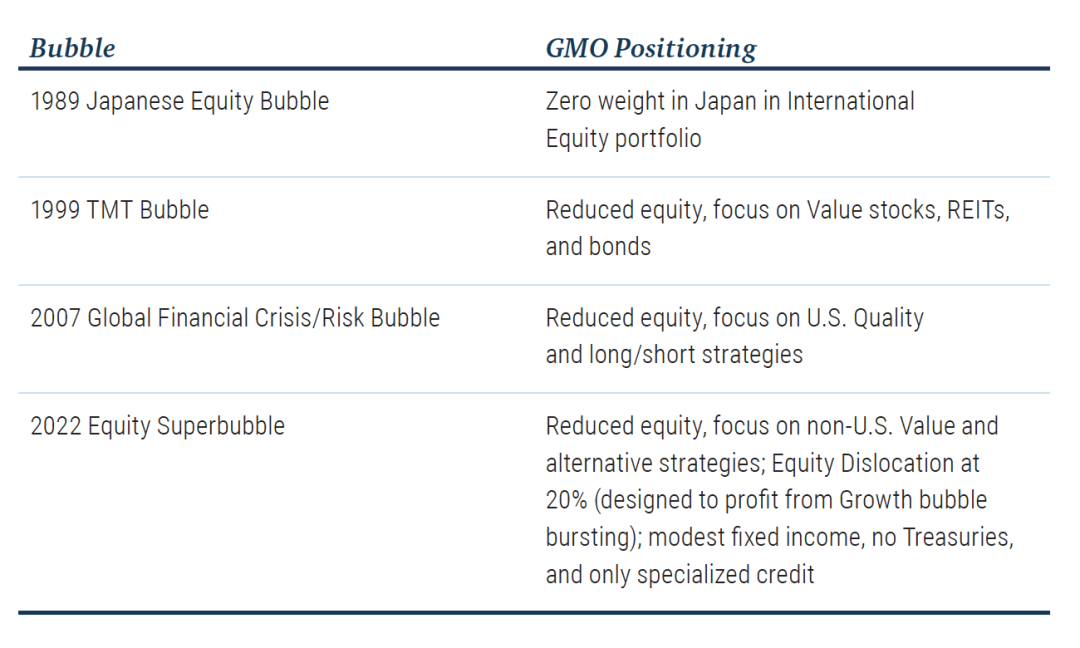

GMO此前也是通过不寻常的策略去应对市场的极端情况的,下图为GMO面对美股4次泡沫的策略概要。

图3. GMO面对美股4次泡沫的策略

来源:GMO报告《荒野求生》

GMO利用难得一见的泡沫机会增加Alpha收益的具体策略如下:

1. 股票错位:押注于增长泡沫

美国股市整体处于泡沫区域,但泡沫的震中都集中在成长型股票上。因此,旗舰策略是采取无基准配置策略(Benchmark-Free Allocation Strategy )做多全球价值股票投资组合,做空全球成长型股票投资组合。为了构建这些投资组合,GMO使用了价值与增长的专有模型,旨在评估公司的内在价值,这一模型能提供比传统价值指标或指数更好的估值视角。

该投资组合可通过股权错位策略进行直接投资。此外,GMO还与合作方建立了做空美国本地成长股的短期投资组合,重点标的是成长股中价格最昂贵的股票。

2. 强调新兴市场价值股

强调非美股投资。GMO认为新兴市场的价值股比美国同类股票价格合适的多,是更值得持有的标的。此外,在发达国家里面,日本值得关注,尤其是日本市场的小盘股的价格有一定吸引力。

此外坚持“价值投资战略”配置,持有护城河深、杠杆水平低、具有持续高盈利能力的优秀公司。

资源类股票在很大程度上也是价值股投资的一部分,还会配置“资源策略”基金对冲通胀。

最后,在全球气候变化战略框架下寻求相关投资机会。

参考资料

* Bridgewater bets against US and European corporate bonds on slowdown fears,FT ,Jun 8,2022

* Bridgewater vs Europe,FT,Jun 16,2022

* Dalio: We are now in a perion of Stagflation, Jun 21, 2022

* Let the Wild Rumpus Begin,GMO, 2022