泉心泉意

“如果你是通过股市来了解自己,代价真的会很大。”

——亚当·史密斯(Adam Smith)

《金钱游戏》(The Money Game,1976)

“职业投资是一场令人无法忍受的游戏,任何一个没有赌博习性的人,都会对之惊慌失措;即使是那些好赌之徒,也要为这些习性付出适当的代价。” 这是凯恩斯在深入了解市场和进行多年投资实践后,在《通论》中写到的感受。

说“投资如游戏”,绝不是把“投资”当“儿戏”,受人之托代人理财是一件非常严肃的事情,因为每一分钱都源自于投资者的信任。这个比喻的核心是,每一个游戏参与者,即专业投资人,他们的投资行为都需要被量化和辨别,并对他们未来可能作出的投资选择进行持续性的考量。

神经经济学正在成为量化和辨别专业投资人的重要理论维度。

特许金融分析师(CFA)协会曾从Sapra的神经经济学文献中,归纳出给基金经理的八点启示(Eight Lessons from Neuroeconomics for Money Managers),此外,行为金融研究专家James Montier也曾以“七宗罪”为题,分析基金经理常犯的7个情绪错误(Seven Sins of Fund Management)。【泉果探照灯】将其中关键的内容进行摘要梳理,令人“欣慰”的是,这些“罪”既不是海外专享,也不是中国特色,是全球市场专业投资人面临的共同挑战;坏消息是,这些“罪”又都源自于人性,克服起来极其困难,因此,我们有必要花一些时间去了解。

壹 八点启示

01 过度冒险

期望获得(更多)回报导致过度冒险。人类的大脑是在物资匮乏过程中进化的,所以获得任何“资源”——食物、性、金钱等,都可以让人们感觉良好,大脑也会提醒我们要继续下去。大脑需求回报的系统总是处于“饥饿”状态,人们会不断寻找可能的标的物。

02 平衡风险

观察历次对于危机的应对,经验越丰富的人,对于恐惧的反应越小(越淡定),但一旦恐惧超出经验值,所有人都会过度厌恶恐惧,集体奔向“安全”。研究表明,寻求回报的系统、风险系统、以及衡量风险与回报最终决定执行的系统,三者位于大脑不同的部位,所以风险与回报的神经不经常“联系”,从而导致出现某些长期过度寻求风险的投资事故。建议内部每日阅读交易风险报告,及时发现风险过高或过低的情况并采取措施。

03 延迟享受

人类是可以延迟享受的动物,不过等待并不是没有代价,大脑前额皮层活动将更加剧烈。所以建议在信息爆炸且剧烈波动的市场,要有意放缓决策。

04 从众心理

后叶催产素(Oxytocin)是脑下垂体后叶荷尔蒙的一种,可能是产生信任感的因子,让人喜欢和同类在一起,同时会因为孤独而感到脆弱。这对祖先可能很好,但在金融市场就不一定。这让人想到索罗斯说自己从众的时候会保持谨慎,他能接受自己是趋势的跟随者之一,但要时刻意识到这一点,并且随时为拐点做好准备。

05 实际回报

大脑有时并不能区分这两种情况:仅是获得新鲜感和获得实际回报。新的信息势必要占用更多的认知资源,所以建议将彭博和CNBC音量调小,甚至偶尔听听音乐。在决策过程中夹杂些“噪音”有助于提高决策效果,因为大脑可以在深思熟虑和自动反应之间进行转换。做交易决策时不要被这两点分散精力:小道消息,以及来自他人的讽刺。

06 客观参照

对结果的主观判断取决于客观参照物。通过将人类与猴子进行对比试验发现,人类是很依赖参照物的决策者。对于投资人而言,获利后会愿意承担更多风险,亏损后也会冒更大的险以达到盈亏平衡。每个组合的风险承受能力、流动性、投资时限都不同,建议基金经理不要跟别人比,甚至不要跟自己的过去比。

07 惯性思维

大脑遇到相同或相似的情况,会启动某些偏向(bias),这意味着这些情况可能没有用足认知资源做出最优选择。建议越是经验丰富的基金经理越是需要打破惯性思维。

08 移情效应

你很爱你的组合,但你的组合并不爱你。人类大脑可以产生很强大的移情效应。为了防止基金经理过度袒护自己的组合,应该建立某种机制严格执行决策过程和交易规则。

贰 七宗罪

01 傲慢

关于预测:无数的证据表明我们是无法预测未来趋势的,既然如此,为什么还要将预测作为投资决策中很重要的部分呢?面对众多不确定性,投资者还是倾向于以某些数字(哪怕不相关)作为支撑。

02 暴食

信息爆炸:很多人认为唯一跑赢别人的办法就是了解到他人还不知道的信息,但心理学研究告诉我们,认知极限意味着我们只能处理一定量的信息。更多的信息提高的是自信心,而不是决策成功的几率。

03 欲望

公司调研:如果寄希望于公司调研为投资决策过程产生价值,需要跨越5点障碍:信息的质量与数量没有正相关性;企业高管的认识同样带有偏向性和局限性;我们只听自己想要听到的而非主动压力测试自己的假设;服从已登上职业高峰的高管权威;人类识破谎言的能力非常差。

04 嫉妒

人们总是认为自己比别人聪明。行为金融学最根本目的是揭示人类的过于乐观与过度自信。我们曾经让基金经理完成凯恩斯的“选美”游戏,结果1000人中只有3个人选对。

*凯恩斯的选美游戏:金融投资如同选美。选美比赛中,猜中冠军者能够得到大奖。凯恩斯认为不要去以你的审美判断谁能够拿冠军,而是应该去猜大家会选哪个美女做冠军,才能够得到大奖。

05 贪婪

短期内过度交易:大部分投资人分不清噪音与信号,又认定自己聪明过人,于是持有股票期限越来越短。

06 懒惰

轻信看到和听到的一切:有证据表明,如果想理解一件事就必须先选择相信它。而理想的情况应该评估信息甚至保持质疑,而不是仅停留在接受的层面。

07 愤怒

集体决策:理想的模式是团队成员交换意见,消除偏见,达成更加理性的决策。而社会心理学家发现,团队决策“消灭”的往往是不同见解,增强的是对结论的盲目自信。这样等于给资产配置和选股了道枷锁。

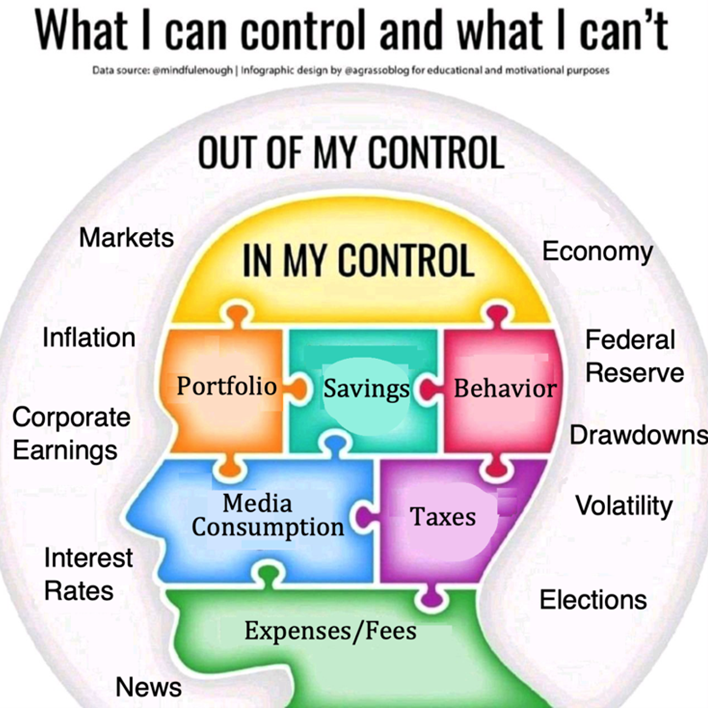

我们不是量化大神西蒙斯,不是股神巴菲特,也不是价值投资大师霍华德·马克斯,那我们能做什么?我们能区分哪些事情自己能够控制,哪些并不能。比如我们控制不了市场、经济、通胀、媒体;但我们能控制组合可承担的风险与自己需求的匹配度、财经媒体占用自己的时间、个人投资行为等等。

《孙子兵法》有云:“知己知彼,百战不殆;不知彼而知己,一胜一负;不知彼不知己,每战必殆。”也让我们想到亚当·斯密(Adam Smith)在经典著作《金钱游戏》(Money Game,1976)中那句让人印象深刻的话:“如果你是通过股市来了解自己,代价真的会很大”。